- Senza categoria

Intelligenza Artificiale: intervento di Barachini sulla risoluzione ONU

Il Dipartimento per l'Editoria il 17 aprile ha pubblicato l'intervento del Sottosegretario Barachini presso l'ONU sull'AI intelligenza artificiale, dopo la pubblicazione della Risoluzione ONU sul tema avvenuta lo scorso mese di marzo.

Vediamo i principali punti del suo intervento.

Intelligenza Artificiale: intervento di Barachini all’ONU

Il sottosegretario ha esordito ricordando che il primo dei 17 Obiettivi di Sviluppo Sostenibile delle Nazioni Unite è: "Eliminare la povertà in tutte le sue forme, ovunque".

Negli ultimi anni ci sono stati alcuni progressi nella riduzione dei livelli di povertà, anche se molto c'è ancora da fare.

Nel frattempo, sottolinea Barchini, il 2023 è stato un anno fondamentale per l'intelligenza artificiale che rientra nell'ambito di una nuova rivoluzione tecnologica.

L'IA ha un potenziale notevole per trasformare mercati, comunità, stili di vita, in quanto l'intelligenza artificiale generativa (GAI) ha aperto prospettive rivoluzionarie sia nel settore pubblico che in quello privato.

"Usata saggiamente, l'IA può portare enormi benefici. Ma richiede governance e buone politiche. Stiamo assistendo a un aumento del numero di ricercatori, scienziati, organizzazioni e startup di ogni tipo che cercano modi per sfruttare l'IA per migliorare la società" ha commentato Barachini.

Il sottosegretario enumera i tanti usi dell'A quali ad esempio:

- arricchire le diagnosi sanitarie,

- colmare le disparità educative,

- supportare la sicurezza alimentare attraverso un'agricoltura più efficiente,

- guidare l'esplorazione planetaria.

Essa però, aggiunge Barachini "può anche aiutare crucialmente nella lotta contro la povertà, non ultimo fornendo l'accesso a risorse come l'educazione. Sappiamo tutti quanto la povertà e la mancanza di istruzione siano collegate. L'istruzione aumenta la comprensione, la scelta e le opportunità, e l'IA può avere un impatto diretto sui livelli di istruzione nelle aree più povere. Tutto ciò di cui si ha bisogno è l'accesso a un computer con connessione internet.Tuttavia, la tecnologia non è mai neutrale. È sempre legata al suo contesto e allo scopo per cui viene utilizzata."

In ambito Media, l'uso responsabile ed etico della tecnologia è centrale in quanto si prospetta la progressiva sostituzione della creatività umana, con conseguenti ripercussioni sui livelli di occupazione e sulla nostra cultura generale.

"Questo deve essere affrontato con una visione centrata sull'uomo" ha evidenziato lo stesso sottosegretario.

Dato che l'IA può portare una vasta gamma di benefici sociali ed economici o portare nuovi rischi e conseguenze negative per gli individui e le società, bisogna adottare un approccio globale.

L'Unione Europea ha deciso di proteggere l'integrità dell'ambiente digitale con un approccio equilibrato nello sviluppo e nell'uso delle tecnologie IA.

Questo approccio si riflette nel Regolamento sull'Intelligenza Artificiale.

La nuova legislazione è progettata per garantire che queste tecnologie siano in linea con i valori dell'Unione, i suoi diritti fondamentali e i suoi principi.

Le regole che governano l'IA nel mercato dell'Unione sono centrate sull'uomo. Solo in questo modo le persone potranno considerare l'IA una tecnologia affidabile e degna di fiducia.

Pertanto, è centrale la risoluzione sull'IA recentemente adottata dall'ONU Assemblea Generale delle Nazioni Unite.

Intelligenza artificiale: la risoluzione ONU

La risoluzione dell'ONU è in linea con i principi che tracciati sia a livello nazionale che dell'UE.

Questi principi mirano a promuovere lo sviluppo di un'intelligenza artificiale affidabile e centrata sull'uomo, supportando allo stesso tempo l'innovazione per derivare il massimo beneficio per tutti dai sistemi IA.

Come si legge dall'sito ONU: Adottando una bozza di risoluzione guidata dagli Stati Uniti senza un voto, l'Assemblea ha anche evidenziato il rispetto, la protezione e la promozione dei diritti umani nella progettazione, sviluppo, diffusione e l'uso dell'IA.

Il testo è stato “co-sponsorizzato” o sostenuto da più di 120 altri Stati membri.

L’Assemblea Generale ha inoltre riconosciuto il potenziale dei sistemi di IA per accelerare e consentire progressi verso il raggiungimento dei 17 Obiettivi di Sviluppo Sostenibile.

Rappresenta la prima volta che l'Assemblea adotta una risoluzione sulla regolamentazione del settore emergente. Secondo quanto riferito, il consigliere per la sicurezza nazionale degli Stati Uniti ha detto all’inizio di questo mese che l’adozione rappresenterebbe un “passo storico in avanti” per l’uso sicuro dell’IA".

-

Nuovo Fondo interprofessionale ANPIT per la formazione: istruzioni

Con il decreto direttoriale 24 gennaio 2024, n. 4, il Ministero del Lavoro e delle politiche sociali ha autorizzato l’operatività di un nuovo Fondo Paritetico Interprofessionale Nazionale per la formazione continua dei quadri e dei dipendenti di:

- Piccole, Medie e Grandi imprese, che operano nei settori economici dell’Industria, dell’Agricoltura, della Pesca, del Turismo, del Terziario, dei Servizi, degli Studi professionali e dell’Artigianato, e di

- Enti, Associazioni, Cooperative e Fondazioni.

- Il nuovo Fondo è denominato “Fondo INNOVA” ed è stato costituito a seguito dell’accordo interconfederale del 17 ottobre 2019 tra

- l’organizzazione datoriale A.N.P.I.T. (Associazione nazionale per l’Industria e il Terziario) e

- quella sindacale C.I.S.A.L. (Confederazione Italiana Sindacati Autonomi Lavoratori)

per la formazione continua nei settori economici sopra indicati,

Con il messaggio 1516 del 17 aprile 2024 INPS fornisce le istruzioni per l’adesione da parte dei datori di lavoro interessati.

Fondo interprofessionale INNOVA codice adesione e istruzioni

Per consentire a tutti i datori di lavoro l’adesione al nuovo Fondo, è stato istituito il nuovo codice "FINN"

I datori di lavoro NON AGRICOLI devono valorizzare il codice nell’elemento <Adesione> di <FondoInterprof>, contenuto nell’elemento <DenunciaAziendale> del flusso UniEmens.

Il messaggio ricorda che:

- l ’adesione al Fondo prescelto o la sua revoca sono espresse dal datore di lavoro direttamente all’INPS attraverso la denuncia contributiva e producono effetti con decorrenza dal periodo di paga (mese di competenza del flusso UniEmens) in cui le scelte vengono effettuate.

- in caso di cambio di adesione, è indispensabile indicare nel flusso UniEmens sia la causale di revoca che quella di adesione. Contrariamente, la nuova adesione non sarà accettata.

I datori di lavoro AGRICOLI possono aderire

all’interno della procedura di dichiarazione trimestrale DMAG-Unico, tramite l’apposita funzione denominata “Fondi interprofessionali”, che consente i seguenti adempimenti:

• l’adesione al Fondo prescelto;

• la revoca del Fondo precedentemente prescelto;

• l’adesione a un nuovo Fondo.

l’adesione non deve essere riproposta nei mesi e negli anni successivi in quanto resta valida sino all’esplicita revoca. Può essere proposta, invece, la revoca e l’eventuale adesione a un nuovo Fondo. (se non risulta intervenuta un’esplicita revoca del Fondo precedentemente scelto, non è possibile l’adesione a un nuovo Fondo).

-

Bonus contributi ASD/SSD minori: domande entro il 22 aprile

E' apparso venerdì 8 marzo 2024 sul sito del Dipartimento per lo sport il DPCM con le modalità di applicazione del contributo economico in favore delle associazioni e società sportive dilettantistiche iscritte nel RASD con ricavi non superiori complessivamente a euro 100.000, previsto dall’articolo 1, comma 28 lett. c) del decreto legislativo 29 agosto 2023, n. 120, correttivo della riforma dello sport 36/2021.

Il contributo sarà commisurato ai contributi previdenziali versati per i compensi erogati nei mesi di luglio, agosto, settembre, ottobre e novembre 2023 ai lavoratori sportivi titolari di contratti di collaborazione coordinata e continuativa.

Contestualmente è stata attivata la piattaforma per le domande che possono essere inviate dal 11 marzo (ore 12.00) al 22 aprile a questo LINK

Vediamo le principali indicazioni fornite dal decreto.

Bonus contributi INPS co.co.co sportivi 2023: requisiti ASD SSD

Il d.lgs 120 2023 ha stanziato 8 milioni di euro per un contributo riservato alle ASD e SSD minori nel passaggio previsto dalla riforma dello sport per l'inquadramento dei lavoratori sportivi come collaboratori coordinati, iscritti alla gestione separata

Ai fini dell’accesso al contributo, dovranno sussistere i seguenti requisiti

- a) essere una associazione sportiva dilettantistica (ASD) o società sportiva dilettantistica (SSD) iscritta al Registro nazionale delle attività sportive dilettantistiche alla data del 4 settembre 2023; la cancellazione dal Registro comporta la decadenza dal contributo e il recupero dello stesso limitatamente alla quota del contributo fruita nel medesimo anno successivamente alla data di cancellazione;

- b) non avere conseguito, nell’anno di imposta 2022, ovvero, per le associazioni o società sportive dilettantistiche con bilancio infrannuale, nell’anno di imposta conclusosi nel corso del 2022, ricavi, di qualsiasi natura, superiori a 100.000,00 euro;

- c) avere versato contributi previdenziali in favore di lavoratori sportivi, regolarmente censiti sul Registro Nazionale delle Attività sportive Dilettantistiche, titolari di un rapporto di collaborazione coordinata e continuativa, riferiti a compensi erogati, nei mesi da luglio a novembre 2023.

Bonus ASD/SSD presentazione della domanda e documentazione

Le ASD e le SSD che intendono presentare domanda per la corresponsione del contributo devono utilizzare l’apposita funzionalità messa a disposizione sulla piattaforma del Registro nazionale delle attività sportive dilettantistiche RASD – allegando la seguente documentazione:

- copia bilancio o rendiconto dell’esercizio 2022 correlato dal verbale di approvazione da parte dell’assemblea dei soci o associati, ovvero, per le associazioni o società sportive dilettantistiche con bilancio infrannuale, quello conclusosi nel corso del 2022; il Dipartimento per lo Sport, verificherà se l’anno sociale coincide con quello previsto nello statuto depositato all’interno del Registro Nazionale delle Attività sportive Dilettantistiche;

- copia dei versamenti previdenziali effettuati nel periodo di riferimento, in virtù dei quali si richiede il contributo; il Dipartimento per lo Sport procederà poi a verificare presso l’INPS il corretto versamento dei detti contributi.

Il dipartimento dello Sport precisa che l'ordine cronologico di presentazione delle domande non influenza il diritto al bonus.

Bonus ASD/SSD: limiti e modalità di pagamento

Il Dipartimento per lo Sport, anche avvalendosi di Sport e Salute spa, verificherà la correttezza della documentazione pervenuta e la spettanza del contributo

La concessione del contributo è, comunque, subordinata al rispetto dei limiti di cui al regolamento (UE) n. 1407/2013 del trattato sul funzionamento dell’Unione europea agli aiuti «de minimis».

Il decreto precisa che l’elenco dei beneficiari del contributo, nonché l’importo del contributo concesso sarà pubblicato

- sul sito istituzionale del Dipartimento per lo sport, e

- nella sezione pubblica del Registro Nazionale delle attività sportive dilettantistiche.

L’erogazione avverrà, da parte del Dipartimento per lo Sport, sui conti correnti indicati dai beneficiari nella domanda.

-

Contratto collettivo concerie 2024: le novità

E' stato siglato il 7 marzo 2024 tra Unic-Concerie Italiane, Filctem-Cgil, Femca-Cisl e Uiltec-Uil l' accordo per il rinnovo del Ccnl dei lavoratori dipendenti delle aziende conciarie , in vigore dal 1° luglio 2023 e con validità fino al 30 giugno 2026.

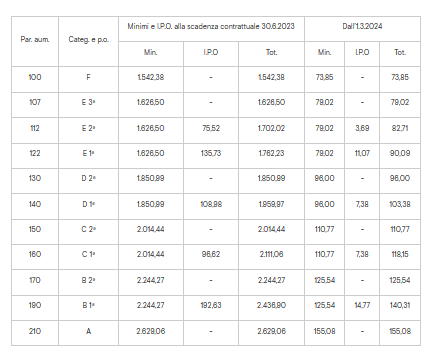

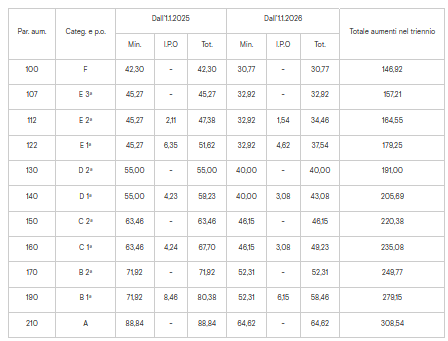

Vediamo le principali novità economiche e normative e le nuove tabelle retributive

CCNL Concerie 2024: novità economiche

Le Parti hanno stabilito un aumento salariale medio pari ad euro 191,00 per il livello D2 suddivisi in 3 tranches:

- euro 96,00 con la retribuzione di marzo 2024;

- euro 55,00 con la retribuzione di gennaio 2025;

- euro 40,00 con la retribuzione di gennaio 2026.

Nello specifico di ogni livello gli aumenti sono i seguenti:

Aspetti normativi: contratti a termine, part -time

In materia di contratto a termine viene previsto che il periodo di prova, nel caso di assunzioni con contratti a tempo determinato di durata fino a 6 mesi, sia ridotto alla metà e comunque non possa essere superiore al 50 per cento della durata del contratto.

Vengono individuate anche le specifiche esigenze per la stipula di un contratto di lavoro a tempo determinato che sono:

- – sviluppo straordinario delle attività di impresa, anche legate a ricerca, progettazione, avvio e/o sviluppo di nuove attività;

- – sperimentazioni tecniche, produttive, organizzative aventi carattere di temporaneità;

- – esecuzione di particolari lavori a carattere temporaneo che, per la loro specificità, richiedono l'impiego di professionalità e specializzazioni diverse da quelle normalmente impiegate;

- – investimenti nei processi produttivi che abbiano l'obiettivo di implementare la gestione sostenibile delle attività di impresa (ad. es. salute e sicurezza, ambiente, responsabilità sociale);

- – interventi di manutenzione straordinaria degli impianti o finalizzati alla introduzione di nuove apparecchiature nell'ambito della digitalizzazione, della automazione, della riconversione ambientale/energetica, della sicurezza.

Le clausole elastiche se previste nel contratto di assunzione o nell’accordo di trasformazione a tempo parziale possono essere attivate dal datore di lavoro con un preavviso di almeno 2 giorni e devono prevedere il riconoscimento di una maggiorazione oraria del 15 per cento.

Sono previsti inoltre:

- nuovi permessi per donatori di midollo osseo e la conservazione del posto di lavoro di 2, 3 e 4 mesi in caso di malattie comportanti una limitazione fisica, psichica o mentale

- per le donne vittime di violenza di genere un congedo massimo di 3 mesi con il riconoscimento di un’indennità a carico dell’Inps.

- l'istituzione della“banca ore solidale”.

- il recepimento del “Protocollo Nazionale sul lavoro in modalità agile” individuandolo come importante strumento per la conciliazione di vita e di lavoro.

Assistenza sanitaria integrativa

Con decorrenza 1° luglio 2021 è prevista l’iscrizione di tutti i lavoratori dipendenti al fondo sanitario integrativo Sanimoda. Il contributo mensile da versare è di euro 12,00 per 12 mensilità per ogni lavoratore assunto a tempo indeterminato o determinato.

Dal 1° aprile 2026:

- il predetto contributo viene fissato a euro 15,00;

- viene introdotto un contributo integrativo di euro 2,00 mensili per 12 mensilità interamente a carico del datore di lavoro per il finanziamento di un’assicurazione contro la non autosufficienza.

Ccnl concerie 2017: l'accordo precedente

Il 05 aprile 2017, tra l'Unione Nazionale Industria Conciaria e FILCTEM-CGIL – FEMCA-CISL – UILTEC- UIL è stata stipulata l'ipotesi di accordo per il rinnovo del Contratto Collettivo Nazionale di Lavoro per gli addetti delle aziende conciarie, con vigenza dal 1° novembre 2016 e scade il 31 ottobre 2019.

Il rinnovo prevede l' avvio alla Previdenza integrativa attraverso la confluenza in un fondo di previdenza complementare già esistente, entro il 30 giugno 2017.

Dal punto di vista delle retribuzioni l'aumento contrattuale è pari a euro 85,00 al livello D2 così erogati:

- euro 35 dal 1° novembre 2017;

- euro 30 dal 1° maggio 2018; e

- euro 20 dal 1° maggio 2019.

L'accordo prevedeva il recesso da tutti i contratti provinciali: e una delega per la nuova contrattazione alle aziende e alle Associazioni imprenditoriali territoriali e alle Rappresentanze sindacali unitarie (R.S.U.) e/o Organizzazioni Sindacali Territoriali dei lavoratori.

Confindustria Vicenza e le organizzazioni sindacali hanno già sottoscritto il 12 settembre 2017 il nuovo integrativo di settore, nel quale la provincia di Vicenza è leader nazionale. L'accordo prevedeva misure di welfare per 1200 euro annui in particolare nella previdenza integrativa , mantenendo però la possibilità di riconoscere il premio economico.

-

No al licenziamento per scioperi in nome della sicurezza

La Corte di Cassazione, con Ordinanza n. 6787 del 14 marzo 2024, si pronuncia in merito ad un licenziamento intimato a fronte di uno sciopero indetto da dei lavoratori per la tutela della loro sicurezza e incolumità.

Licenziamento e diritto di sciopero: il caso

Nel caso giunto al vaglio della Cassazione alcuni lavoratori avevano aderito ad uno sciopero e partecipato a manifestazioni di protesta per il miglioramento delle condizioni di sicurezza aziendali e il datore di lavoro aveva ritenuto che i danneggiamenti che ne erano seguiti costituissero giusta causa di licenziamento per abbandono del posto di lavoro.

In appello i licenziamenti venivano giudicati illegittimi per mancanza di prove sulle responsabilità individuali dei dipendenti licenziati con conseguente annullamento e obbligo di reintegra .

Veniva anche accertato che una delle motivazioni dello sciopero era collegata alla richiesta di trasferimento di un lavoratore responsabile di aggressione e e di aver portato un arma sul luogo di lavoro , che l'azienda aveva respinto.

I giudici di merito avevano affermato che la richiesta sindacale di allontanamento del lavoratore è prevista dell'art. 2087 c.c. e che i datore di lavoro non puo valutare le motivazioni di uno sciopero ma solo le modalità con cui si realizza veniva escluse violazioni in quanto di danneggiamenti non avevano riguardato la capacità produttiva dell'azienda ma solo alcuni beni di produzione aziendale.

La sentenza: il datore di lavoro non ha voce sulle motivazioni dello sciopero

Nella sentenza la Cassazione richiama l'art. 40 Cost sul diritto di sciopero che è attribuito ai lavoratori e precisa, vista la mancata realizzazione di una precisa disciplina legislativa in materia, che , in linea generale,

- lo sciopero consiste in un'astensione dal lavoro decisa dai lavoratori per la tutela di qualsiasi interesse collettivo che incida sui rapporti di lavoro;

- sono vietate le forme di attuazione con modalità delittuose, cioè lesive dell'incolumità e della libertà delle persone, o di diritti di proprietà o della capacità produttiva delle aziende.

- non sono rilevanti le valutazioni sulla fondatezza delle ragioni né la mancanza di preavviso

- è costitutivo dello sciopero il fatto di creare un danno al datore di lavoro ed è illegittimo solo il comportamento che pregiudichi irreparabilmente la capacità produttiva dell'azienda.

Nello specifico la Corte considera legittima la richiesta di piena tutela della sicurezza sul luogo di lavoro a fronte di comportamenti pericolosi del soggetto che si chiedeva di allontanare e giudica non rilevanti i danni prodotti dalla manifestazione in quanto non lesivi della produttività aziendale.

Ha confermato in oltre la valutazione del giudizio di merito in relazione alle mancate prove sulle responsabilità individuali dei lavoratori per cui respinge il ricorso dell'azienda in quanto i licenziamenti impartiti come punizione collettiva per l'esercizio del diritto di sciopero in assenza di giusta causa o giustificato motivo risultano illegittimi.

-

Disoccupazione lavoratori rimpatriati: le regole INPS

Inps ha ricapitolato le regole da applicare per l'indennità di disoccupazione di lavoratori in caso di rientro da un Paese straniero nel messaggio 1398 2024 indirizzato alle proprie sedi territoriali, a seguito di specifiche richieste di chiarimenti.

Si fa riferimento alla legge 402/1975 che disciplina il trattamento di disoccupazione in favore dei lavoratori rimpatriati e viene richiamata la circolare INPS 106/2015 riguardante le domande di disoccupazione per i lavoratori italiani che rimpatriano

- da Paesi soggetti alla normativa comunitaria (Paesi Ue, Stati See – Islanda, Liechtenstein e Norvegia – e Svizzera) o

- da uno Stato estero non convenzionato.

Vediamo nei paragrafi seguenti le principali indicazioni.

Indennità di disoccupazione lavoratori italiani dopo lavoro all’estero

Per i cittadini italiani che dopo un periodo di i lavoro all'estero e rientrano in Italia in situazione di disoccupazione per licenziamento o per mancato rinnovo del contratto di lavoro stagionale è prevista l'indennità di disoccupazione calcolata sulla base delle retribuzioni convenzionali stabilite con decreti ministeriali annuali.

La prestazione decorre :

- dal giorno del rimpatrio, se il disoccupato ha dichiarato la disponibilità al lavoro al centro per l’impiego entro sette giorni dal rimpatrio;

- dal giorno della dichiarazione di immediata disponibilità al lavoro, se è stata dichiarata tra l’ottavo e il trentesimo giorno successivi alla data del rimpatrio.

La durata massima della prestazione è di 180 giorni e il pagamento viene effettuato direttamente dall’Inps con accredito su conto corrente bancario o postale, su libretto postale oppure tramite bonifico domiciliato presso un ufficio postale.

Disoccupazione dopo lavoro all’estero come fare domanda

Per accedere alla prestazione di disoccupazione il lavoratore italiano rimasto disoccupato deve presentare apposita domanda e soddisfare i seguenti requisiti:

- essere rimpatriato entro 180 giorni dalla data di cessazione del rapporto di lavoro;

- avere reso la dichiarazione di immediata disponibilità al lavoro entro 30 giorni dalla data del rimpatrio.

La domanda di disoccupazione non è soggetta a prescrizione Nel caso di prima domanda la durata del rapporto di lavoro all’estero è ininfluente. Per le domande successive si deve aver svolto un periodo di lavoro subordinato di almeno dodici mesi, di cui sette effettuati all’estero.

La domanda deve essere presentata online all’INPS attraverso il servizio dedicato, in alternativa si può fare la domanda tramite il contact center o agli enti di patronato e intermediari dell’Istituto attraverso i servizi telematici offerti dagli stessi.

Il termine ordinario per la risposta stabilito dalla legge 241/1990 è di 30 giorni

Disoccupazione dopo lavoro in stati convenzionati con l’Italia

In base all’articolo 64 del regolamento Ce 884/2004, la persona che beneficia di prestazione di disoccupazione a carico di uno Stato estero che rientra in Italia alla ricerca di un lavoro, può conservare il diritto alla prestazione, di norma, per un massimo di tre mesi, prorogabili, nel caso di alcuni Stati, fino a sei mesi.

disoccupati rimpatriati da uno Stato che applica la normativa comunitaria (Paesi UE, SEE – Islanda, Liechtenstein e Norvegia – e Svizzera) devono allegare il documento portatile U1 che riporta i periodi di assicurazione, la data e il motivo della cessazione e la qualifica del lavoratore, più tutta la documentazione che comprova l'attività lavorativa all'estero (contratto di lavoro, buste paga, ecc.).

Se la persona non è in possesso del documento portatile U1, le informazioni necessarie saranno richieste direttamente dalla struttura INPS competente all'istituzione estera.

Il trattamento di disoccupazione per i rimpatriati viene erogato quindi solo dopo avere acquisito le informazioni relative all’eventuale diritto a carico dello Stato estero interessato.

Disoccupazione in stati non convenzionati: documenti necessari

Per i lavoratori italiani che rimpatriano da uno Stati esteri privi di convenzione in tema di sicurezza sociale con l'Italia resta confermato quanto indicato nella circolare INPS 106/2015.

Nello specifico il cittadino italiano, in stato di disoccupazione e in possesso dei requisiti previsti ha diritto alla prestazione per un massimo di 180 giorni.

Alla domanda non vanno allegati i modelli U1 e U2, bensì una autocertificazione attestante il licenziamento o il mancato rinnovo del contratto, rilasciata dal datore di lavoro all’estero ovvero dalla competente autorità consolare italiana.

-

Enti bilaterali: nuova convenzione INPS per la riscossione

Inps ha pubblicato nel messaggio n. 1399 dell'8 aprile 2024, la nuova convenzione e ll modello di richiesta di convenzionamento per la riscossione dei contributi per gli Enti Bilaterali, Fondi, Casse da parte dei datori di lavoro ai fini del finanziamento degli stessi enti.

L'adesione ha durata fino al 2026.

Nel messaggio l'istituto ricorda che il servizio di riscossione è soggetto a ad un onere a carico degli enti che viene aggiornato con la nuova convenzione e a questo proposito chiarisce le modalità di addebito delle trattenute e le modalità di richiesta.

Enti bilaterali: oneri di riscossione e modalità riversamento

- per ciascun Ente Bilaterale, Fondo o Cassa per cui l’Istituto è in possesso di dati storici afferenti almeno all’anno civile precedente, la trattenuta del 2 per cento sarà applicata sulle somme mensilmente riscosse sino a concorrenza di un importo pari al costo annuo di gestione (1.902,00 euro) sommato all’importo del costo rimborsato dall’INPS all’Agenzia delle Entrate. Tale importo “limite” sarà comunicato a ogni Ente all’atto della pubblicazione della circolare relativa alle istruzioni per l’operatività

- per ciascun Ente Bilaterale, Fondo o Cassa per cui l’Istituto non è in possesso di dati storici l’accantonamento del 2 per cento verrà effettuato su tutti i versamenti mensili. Non appena disponibili i dati storici, l’Istituto provvederà a comunicare l’importo della soglia annua dell’accantonamento per l’anno successivo.

- nel caso in cui l'organizzazione interna degli Enti preveda un riversamento delle somme riscosse dall’INPS per loro conto a livello territoriale , le implementazioni delle procedure informatiche necessarie saranno valutate ai fini della revisione dei costi

- Per gli Enti Bilaterali, Fondi o Casse che hanno la necessità di distribuire il riversamento mensile su più IBAN, il criterio discriminante è rappresentato dalla Struttura territoriale INPS indicata dal datore di lavoro sul modello F24 all’atto del versamento. Questo criterio consente al soggetto convenzionato di gestire la destinazione degli importi a esso riversati dall’INPS, fornendo ai datori di lavoro le opportune indicazioni.

- L’Istituto metterà a disposizione dell’Ente Bilaterale, Fondo o Cassa tutti i dati necessari a effettuare una corretta riconciliazione contabile tra i flussi in entrata e le somme effettivamente riversate dall’Istituto all’esito delle trattenute effettuate a copertura dei costi.

L’INPS procederà al riversamento solo dopo avere proceduto alla verifica della regolarità contributiva dell’Ente Bilaterale, Fondo o Cassa , attraverso la procedura DURC on line

Convenzione INPS Fondi bilaterali : richieste di adesione

La Convenzione siglata dall’INPS con l’Ente Bilaterale, il Fondo o la Cassa avrà efficacia dal 90° giorno successivo alla sottoscrizione. L’avvenuta effettuazione degli adempimenti saranno comunicate con una specifica circolare attuativa.

La Convenzione sottoscritta avrà validità fino al 31 dicembre 2026 e potrà essere rinnovata per una sola volta per un ulteriore triennio.

Gli Enti Bilaterali, i Fondi o le Casse interessati potranno inviare istanza con il modello allegato al messaggio (Allegato n. 2) :

- alla Direzione centrale Organizzazione – Area Relazioni al seguente indirizzo PEC: [email protected] e anche per conoscenza,

- alla seguente casella e-mail: [email protected].

Gli Enti Bilaterali, i Fondi o le Casse che usufruiscono dell’attuale servizio dell’Agenzia delle Entrate dovranno formulare l’istanza entro e non oltre 60 giorni dalla data del messaggio, quindi entro il 7 giugno 2024.