-

5×1000: on line gli elenchi degli esclusi 2022

L'agenzia delle Entrate con un comunicato stampa del 22 giugno informa della pubblicazione di un aggiornamento relativo al 5×1.000.

In particolare, si informa che sul sito dell’Agenzia delle Entrate sono pubblicati gli elenchi per la destinazione del 5 per mille 2022 con i dati relativi alle preferenze espresse dai contribuenti in dichiarazione.

Nel dettaglio, si tratta di 71.674 soggetti tra Enti del Terzo Settore e Onlus, Ricerca sanitaria e scientifica, Associazioni sportive dilettantistiche, Enti per la tutela dei beni culturali e paesaggistici, Enti gestori delle aree protette e quasi 8.000 Comuni.

In particolare, nella categoria degli Enti del Terzo Settore e Onlus sono compresi:

- gli enti iscritti al Registro unico nazionale del terzo settore (Runts), gestito dal Ministero del Lavoro e delle Politiche Sociali,

- le organizzazioni non lucrative di utilità sociale iscritte all’Anagrafe delle Onlus, gestita dall’Agenzia delle Entrate, accreditati al contributo.

Attenzione al fatto che l’elenco degli enti ammessi e di quelli esclusi è consultabile online, nell’area tematica “5 per mille”, insieme agli importi attribuiti.

L'agenzia specifica che l’elenco degli ammessi comprende in totale 71.674 enti, suddivisi per categoria:

- Enti del Terzo Settore e Onlus (50.301),

- Associazioni sportive dilettantistiche (12.751),

- enti impegnati nella ricerca scientifica (427),

- enti che operano nel settore della sanità (105),

- enti dei beni culturali e paesaggistici (160)

- enti gestori delle aree protette (24).

Nell’elenco figurano anche 7.906 Comuni, a cui sono destinati oltre 16 milioni di euro.

Viene inoltre precisato che n base alle scelte espresse dai cittadini, il 5 per mille 2022 distribuirà oltre 510 milioni di euro cosi suddivisi:

- alla categoria degli Enti del Terzo Settore e Onlus andranno oltre 324 milioni di euro,

- alla ricerca sanitaria quasi 81 milioni di euro

- alla ricerca scientifica saranno destinati nel complesso oltre 68 milioni di euro.

- ai Comuni 16 milioni di euro)

- alle Associazioni sportive dilettantistiche 17,4 milioni,

- agli Enti per la tutela dei beni culturali e paesaggistici 2,3 milioni

- agli Enti gestori delle aree protette 814mila euro

-

Deposito bilanci ETS: entro il 30 giugno

Il prossimo 30 giugno scade per gli enti del Terzo settore il deposito del bilancio d’esercizio e del bilancio sociale 2022.

In particolare, ai sensi dell’articolo 48 comma 3 del Codice del Terzo settore (Cts) i rendiconti e i bilanci di cui agli articoli 13 e 14 e i rendiconti delle raccolte fondi svolte nell'esercizio precedente devono essere depositati entro il 30 giugno di ogni anno.

Attenzione al fatto che, ai sensi del comma 4 dello stesso articolo, in caso di mancato o incompleto deposito degli atti e dei loro aggiornamenti nonché di quelli relativi alle informazioni obbligatorie nel rispetto dei termini in esso previsti, l'ufficio del registro diffida l'ente del Terzo settore ad adempiere all'obbligo suddetto, assegnando un termine non superiore a centottanta giorni, decorsi inutilmente i quali l'ente è cancellato dal Registro.

Deposito bilancio 2022 ETS. scadenza 30 giugno

Ai sensi dell'art 13 del CTS gli enti del Terzo settore devono redigere il bilancio di esercizio formato:

- dallo stato patrimoniale,

- dal rendiconto gestionale, con l'indicazione, dei proventi e degli oneri, dell'ente,

- e dalla relazione di missione che illustra le poste di bilancio, l'andamento economico e gestionale dell'ente e le modalità di perseguimento delle finalità statutarie.

E' bene invece sottolineare che il bilancio degli enti del Terzo settore con ricavi, rendite, proventi o entrate comunque denominate inferiori a 220.000,00 euro può essere redatto nella forma del rendiconto ((…)) per cassa.

Il bilancio deve essere redatto in conformità alla modulistica definita con decreto del Ministro del lavoro e delle politiche sociali, sentito il consiglio nazionale del terzo settore.

Del deposito degli atti e della completezza delle informazioni e dei relativi aggiornamenti sono onerati gli amministratori. Si applica l'articolo 2630 del codice civile.

Inoltre in linea con quanto previsto dal Dm 106/2020 deve essere trasmesso all’Ufficio RUNTS unitamente al verbale di approvazione.

Per gli ETS che hanno nominato un organo di controllo e/o soggetto incaricato della revisione dei conti, occorre allegare anche le relative relazioni, in linea con quanto previsto dal ministero del lavoro (Nota 17146/2022. Per approfondimenti leggi anche Redazione e deposito bilanci ETS: i chiarimenti del Ministero)

Per quanto concerne l’approvazione del bilancio, la cui competenza spetta in caso di realtà associative all’assemblea o in caso di fondazioni all’organo deputato dallo statuto, non è prevista una data, sarà sufficiente che l’organo competente vi provveda in un termine congruo che consenta poi il successivo deposito entro il 30 giugno presso il RUNTS.

Infine, si sottolinea che per le ONLUS non ancora iscritte al RUNTS vi è l'obbligo di predisporre il bilancio 2022

-

Riforma dello sport: riepilogo delle novità

Viene pubblicato in GU n 144 del 22 giugno il Decreto legge n 75 con disposizioni in materia di organizzazione delle pubbliche amministrazioni, di agricoltura, di sport, di lavoro e per l’organizzazione del Giubileo della Chiesa cattolica per l’anno 2025, che entra in vigore oggi 23 giugno.

Il decreto, approvato dal Consiglio dei Ministri il 15 giugno, contiene anche misure sulle plusvalenze per le società sportive professionistiche e in materia di credito d’imposta a sostegno dell’associazionismo sportivo.

In proposito si segnala il Capo III del decreto con gli articoli dal n 33 al n 41 con tutte le misure sullo sport.

Di rilievo la novità sulle plusvalenze delle società sportive dilettantistiche di cui all'art 33 che al comma 1 lett b) che prevede:

"Le plusvalenze realizzate mediante cessione dei diritti all'utilizzo esclusivo della prestazione dell'atleta per le società sportive professionistiche concorrono a formare il reddito in quote costanti ai sensi del primo periodo e alle condizioni indicate nel secondo periodo nei limiti della parte proporzionalmente corrispondente al corrispettivo eventualmente conseguito in denaro; la residua parte della plusvalenza concorre a formare il reddito nell'esercizio in cui è stata realizzata."

Ricordiamo che il comunicato del governo datato 15 giugno specifica che in tema di sport il DL n 75/2023 introduce:

- la previsione che, per le società sportive professionistiche, solo le plusvalenze biennali (e non più annuali) contribuiscono a formare reddito;

- norme sui giudizi sportivi comportanti penalizzazioni di punti, che dovranno iniziare non prima della fine del campionato e concludersi non oltre l’inizio di quello successivo;

- l’eliminazione dell’applicabilità alle società dilettantistiche delle (future) norme di giustizia sportiva relative ai provvedimenti per l’ammissione ai campionati;

- la previsione per le società sportive professionistiche a controlli di natura economico-finanziaria per garantire il regolare svolgimento del campionato;

- un credito d’imposta, per l'anno 2023, alle imprese, ai lavoratori autonomi e agli enti non commerciali che effettuano investimenti in campagne pubblicitarie;

- un’esenzione dall’IVA (anche) per le attività didattiche e formative svolte dagli organismi riconosciuti dal CONI e dagli enti sportivi senza fini di lucro iscritti al Registro Nazionale delle attività sportive;

- la reintroduzione del vincolo sportivo per gli atleti praticanti discipline sportive dilettantistiche.

Sempre in materia di sport il comunicato stampa dell'8 giugno del Dipartimento dello Sport riepilogava come segue le misure contenute nella bozza di decreto correttivo alla riforma dello sport che entrerà in vigore dal 1 luglio. Tra le novità vengono segnalate le seguenti:

- le semplificazioni degli adempimenti in materia di lavoro sportivo, con norme che disciplinano le comunicazioni al centro dell’impiego e la tenuta del libro unico del lavoro, da effettuare anche attraverso il registro nazionale delle attività sportive dilettantistiche le cui implementazioni saranno disciplinate nel pieno rispetto degli obblighi di legge con un decreto interministeriale da emanare entro il 1° luglio; tale registro potrà consentire ad associazioni e società sportive dilettantistiche di inserire, tramite interfaccia web, i dati dei collaboratori sportivi che saranno disponibili per tutti gli enti competenti;

- il registro verrà dotato di ulteriori funzioni: gli uffici dei due ministeri sono al lavoro per assicurare il rispetto dei tempi previsti per i primi adempimenti;

- le norme specifiche per i giudici di gara, per quali il rapporto di lavoro potrà essere attivato tramite convocazione o designazione dell’organismo sportivo;

- le norme specifiche per i dipendenti pubblici, con la previsione di un meccanismo di silenzio assenso per il rilascio dell’autorizzazione necessaria per lo svolgimento dell’attività sportiva retribuita (extra orario di lavoro), mentre, in caso di attività non retribuita, sarà sufficiente una comunicazione al datore di lavoro;

- la maggiore flessibilità nella individuazione del tipo di rapporto da instaurare nel lavoro sportivo dilettantistico, con l’innalzamento a 24 ore settimanali del limite previsto per mantenere la presunzione di lavoro autonomo;

- il sostegno al mondo paralimpico, con l’introduzione di una nuova disciplina che consente agli appartenenti al club paralimpico di partecipare a competizioni e ad allenamenti con un permesso speciale retribuito, senza richiedere quindi ferie e conservando il posto di lavoro con rimborso degli oneri sostenuti dal datore di lavoro;

- l’abbassamento a 14 anni dell’età minima per l’apprendistato per l’istruzione secondaria sia nel professionismo, sia nel dilettantismo; l’intervento in tema di Irap con la previsione, per il mondo del dilettantismo, che non concorrono a determinarne la base imponibile i corrispettivi inferiori fino a 85mila euro;

- la previsione di un Osservatorio nazionale sul lavoro sportivo, da istituire di concerto con il Ministero del Lavoro, con compiti di promozione di iniziative di monitoraggio e senza nuovi o maggiori oneri a carico della finanza pubblica

Concludendo ricordiamo che il Consiglio dei Ministri del 31 maggio aveva approvato un decreto in esame preliminare che introduceva disposizioni integrative e correttive dei decreti legislativi del 28 febbraio 2021, nn. 36, 37, 38, 39 e 40.

Leggi anche: Riforma dello sport: in arrivo emendamenti dei Commercialisti per un riepilogo dell'iter di questa riforma e dell'apporto dei Commercialisti.

-

Commercialisti/Consulenti del lavoro: firmato protocollo d’intesa sulla formazione

Con un comunicato stampa di ieri 21 giugno il CNDCEC informa della firma del Protocollo d'intesa da parte dei Presidenti degli Ordini professionali di Commercialisti e Consulenti del lavoro a tema formazione continua obbligatoria.

La firma è avvenuta durante l'incontro con i rappresentanti di Governo per un confronto sulla riforma fiscale, vediamo i dettagli.

L’incontro, tenutosi presso il Palazzo dei Gruppi Parlamentari, organizzato dai Consigli Nazionali dei due Ordini professionali, alla presenza del Ministro del Lavoro e delle Politiche Sociali, Marina Calderone, e del Viceministro dell’Economia e delle Finanze, Maurizio Leo, è stata anche l’occasione per rimarcare l’unità tra le due Categorie, capaci di fare rete per proporre al legislatore soluzioni che possano rendere più competitivo il Paese.

In particolare, i consulenti del lavoro hanno espresso un giudizio globalmente positivo sul D.L. n. 48/2023 (cd. “Decreto Lavoro”), definito un provvedimento che mira alla semplificazione e dotato di visione strategica, come dimostrano le misure di inclusione sociale introdotte a tutela delle fasce deboli e incentrate su percorsi di accompagnamento al lavoro e alla formazione.

I Commercialisti hanno confermato il giudizio ampiamente positivo sulla Delega fiscale, vista come una decisiva opportunità di cambiamento che punta a rilanciare l’attrattività del Paese grazie ad una semplificazione e una diversa declinazione del rapporto fisco-contribuenti.

Viene sottolineato come nella riforma fiscale si privilegi il confronto ex ante al controllo ex post, attribuendo anche un ruolo centrale alle professioni ordinistiche.

In merito invece al Protocollo Commercialisti/Consulenti del lavoro viene specificato che con la firma le Parti s’impegnano a organizzare in cooperazione attività formative destinate agli iscritti e a dar vita a un Osservatorio per lo studio e l’analisi di aspetti legati alla normativa fiscale e giuslavoristica, con reciproco riconoscimento dei crediti.

Soddisfazione è stata espressa da Rosario De Luca Presidente del Consiglio dell'Ordine dei Consulenti del Lavoro che ha affermato: “In qualità anche di Presidente del Comitato Unitario delle Professioni, non posso che essere felice di questa iniziativa. Gli Ordini professionali devono seguire un percorso unitario e realizzare iniziative condivise – come quella che ha portato alla legge sull’equo compenso e all’evento di oggi – per poter coadiuvare gli organi istituzionali sui temi di loro competenza, trasmettendo il proprio valore sociale”

Il presidente dei commercialisti, Elbano de Nuccio ha sottolineato in aggiunta come: “la reciprocità della formazione prevista nel protocollo punta ad agevolare i percorsi formativi dei nostri colleghi. Serve una formazione di qualità ma anche più sostenibile e conciliabile con gli impegni lavorativi”. sottolineando inoltre che il protocollo è un esempio importante di dialogo e condivisione tra diversi Ordini professionali, che rafforza l’incisività della nostra azione comune.

Scarica qui il Protocollo Commercialisti/Consulenti del lavoro per ulteriori approfondimenti.

-

Credito Art bonus: chiarimenti sulle Fondazioni

Con Risposta a interpello n 357 del 20 giugno, le Entrate si occupano nuovamente del credito di imposta art bonus e nel dettaglio di erogazioni liberali destinate allo specifico sostegno degli interventi di manutenzione, protezione e restauro degli immobili costituenti il patrimonio di una fondazione.

Viene precisato che possono usufruire dell’Art bonus coloro che effettuano erogazioni liberali in denaro per i lavori a sostegno dell'attività di manutenzione, protezione e restauro del patrimonio di una Fondazione che rientra nel novero degli istituti o luoghi della cultura destinatari dei contributi agevolabili.

I dettagli dell'interpello:

- la Fondazione Istante è stata istituita nel 2004,

- il suo Statuto è stato approvato con decreto del Ministro dell'Interno, di concerto con il Ministro dell'Economia e delle Finanze e con il Ministro dei Beni e delle Attività Culturali e del Turismo, in data 16 aprile 2018,

- la Fondazione è qualificata quale persona giuridica di diritto pubblico, con piena autonomia statutaria e gestionale del quadro della legislazione vigente e, in particolare, nell'osservanza del decreto legislativo 22 gennaio 2004, recante il Codice dei beni culturali e del paesaggio.

- la Fondazione, per il perseguimento dei propri fini statutari, programma sistematicamente interventi di manutenzione, restauro e valorizzazione del proprio patrimonio, anche di rilevante entità economica e finanziaria e, più in generale, sviluppa la propria attività istituzionale, volta alla valorizzazione degli istituti e luoghi della cultura costituenti il proprio patrimonio, anche con la gestione museale dei propri siti e complessi monumentali e con la conservazione e gestione del rilevante patrimonio bibliotecario archivistico risalente nei secoli.

Ciò premesso, essa chiede chiarimenti in ordine alla possibilità per chi effettua erogazioni liberali per il sostegno delle attività dalla stessa svolte, di fruire del credito d'imposta (cd. ''Art bonus'') di cui all'articolo 1, del decreto legge 31 maggio 2014 n. 83 e, in particolare, se:

- gli interventi di manutenzione, protezione e restauro sui beni costituenti patrimonio della Fondazione rientrano tra quelli che danno diritto all'agevolazione in parola;

- la Fondazione rientra tra gli istituti e i luoghi della cultura di appartenenza pubblica, come definiti dall'articolo 101 del Codice dei beni culturali e del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42, con la conseguente possibilità, per i soggetti che effettuano erogazioni liberali in denaro finalizzate a sostenere la Fondazione, di fruire dell'Art bonus.

Le Entrate dopo un riepilogo delle regole dell'art bonus ricordano che, come precisato nella circolare 31 luglio 2014, n. 24/E, il credito d'imposta spetta per le erogazioni liberali effettuate in denaro per i seguenti scopi:

- interventi di manutenzione, protezione e restauro di beni culturali pubblici;

- sostegno degli istituti e dei luoghi della cultura di ''appartenenza pubblica'' (come definiti dall'articolo 101 del Codice dei beni culturali e del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42), delle fondazioni lirico-sinfoniche e dei teatri di tradizione, delle istituzioni concertistico-orchestrali, dei teatri nazionali, dei teatri di rilevante interesse culturale, dei festival, delle imprese e dei centri di produzione teatrale e di danza, nonché dei circuiti di distribuzione;

- realizzazione di nuove strutture, restauro e potenziamento di quelle esistenti di enti o istituzioni pubbliche che, senza scopo di lucro, svolgono esclusivamente attività nello spettacolo;

- realizzazione di interventi di restauro, protezione e manutenzione di beni culturali pubblici qualora vi siano soggetti concessionari o affidatari del bene stesso.

Con riferimento alla fattispecie in esame, al fine di giungere ad una definizione condivisa della questione, è stato necessario acquisire il parere dal competente Ministero della cultura che ha affermato che la Fondazione è riconducibile al novero delle persone giuridiche di diritto pubblico non economico.

L'ente, infatti, presenta i seguenti caratteri:

- risulta istituito per disposizione legislativa;

- è sottoposto al controllo della Corte dei Conti;

- è soggetto alla vigilanza di un comitato i cui componenti sono designati dalla Presidenza del Consiglio dei Ministri, dal Ministero della Cultura, dal Ministero dell'Interno e dal Presidente della Regione

- inoltre, la fondazione gestisce un patrimonio culturale di appartenenza pubblica.

In ragione della ricorrenza in concreto delle richiamate caratteristiche e della finalità istituzionale dell'ente (valorizzazione degli istituti e luoghi della cultura costituenti il proprio patrimonio), la Fondazione rientra nel novero degli istituti o luoghi della cultura di cui all'articolo 101 d.lgs. n. 42 del 2004.

In conclusione sono ammesse all'Art bonus le erogazioni liberali destinate a interventi di manutenzione, protezione e restauro del patrimonio pubblico vincolato al perseguimento degli scopi istituzionali della Fondazione

Sulla base del citato parere, si possono ritenere ammissibili all'agevolazione fiscale Art bonus i contributi a sostegno dell'attività di manutenzione, protezione e restauro del patrimonio della Fondazione istante.

Allegati: -

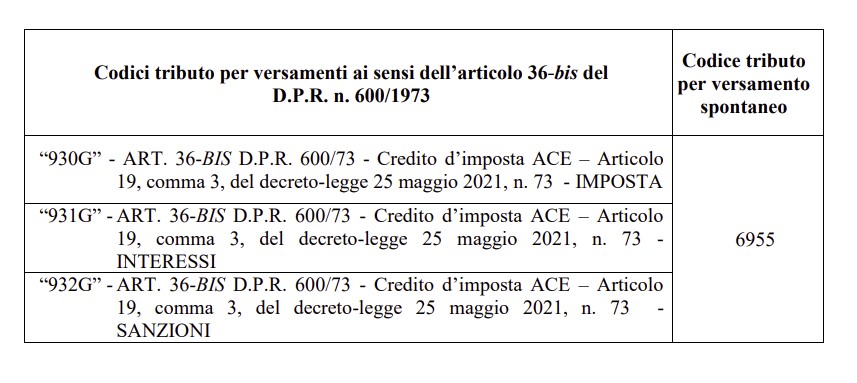

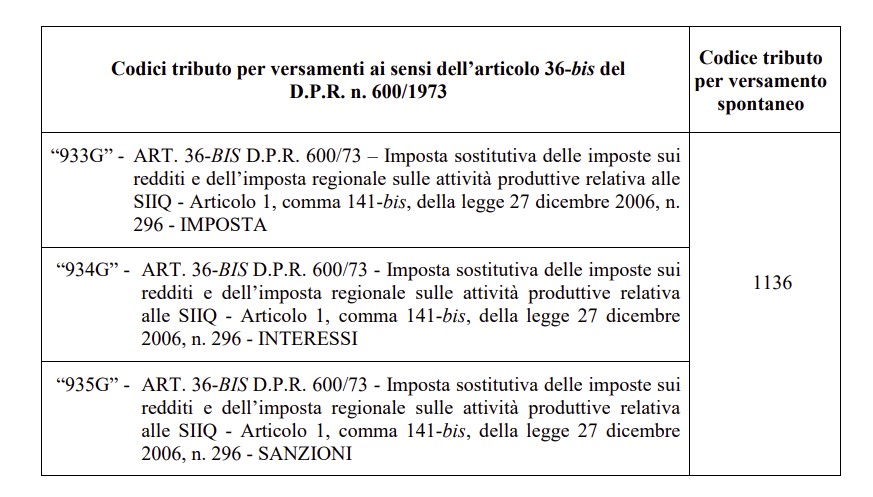

ACE e sostitutiva Siiq: i codici tributo dalle Entrate per versare dopo i controlli

Con Risoluzione n 29 del 20 giugno le Entrate istituiscono i codici tributo per il versamento delle somme dovute a seguito delle comunicazioni inviate ai sensi dell’articolo 36-bis del D.P.R. n. 600/1973.

Si tratta in particolare dei codici tributo per versare una quota e non il totale della somma dovuta in relazione:

- al credito d’imposta Ace e all’imposta sostitutiva sui redditi e Irap relativa alle Siiq,

- emersa in seguito ai controlli automatici effettuati dall’Amministrazione finanziaria (articolo 36-bis Dpr n. 600/1973).

Per agevolare i contribuenti ad individuare l’esatta codifica, nella tabella, in corrispondenza dei codici tributo di nuova istituzione (prima colonna), è riportato il codice tributo già istituito (seconda colonna), utilizzato per il versamento spontaneo

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.Per le regole operative dei codici tributo si rimanda alla lettura della risoluzione 29/2023 in oggetto

Allegati: -

Ravvedimento speciale e imposta intrattenimenti: chiarimenti delle Entrate

Con Risoluzione n 28 del 19 giugno le Entrate forniscono chiarimenti sull'applicabilità del c.d. ''ravvedimento speciale'' in ipotesi particolari quali le violazioni in tema di imposta sugli intrattenimenti – Articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197.

Sinteticamente la risoluzione esclude l'istituto del ravvedimento speciale al caso di specie di una società che esercita attività di gestione di piste per minimoto, pitbike. kart e altri, in quanto esso è applicabile solo a quei tributi per i quali è prevista la presentazione di una dichiarazione, restandone esclusi quelli come l’Isi o l’imposta di Registro, non soggetti all’adempimento dichiarativo, per i quali è comunque possibile avvalersi del ravvedimento operoso ordinario (articolo 13 del Dlgs n. 472/1997).

Vediamo i dettagli.

Nel marzo 2020 l'istante è stata sottoposta a controllo documentale parziale in materia di I.S.I. imposta sugli intrattenimenti, per anni dal 2015 al 2019.

Tale controllo si è concluso con l'emissione di un processo verbale in cui si rileva:

- il mancato versamento della I.S.I. sui corrispettivi per il noleggio

- nonché l'erronea applicazione dell'IVA ad aliquota 10% anziché ad aliquota 22%, sui corrispettivi incassati per l'attività di noleggio.

L'istante chiede se sia possibile accedere all'istituto del c.d. ravvedimento speciale di cui all'articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197.

Le Entrate riassumono che in merito al ravvedimento speciale:

- sono escluse dall'istituto le violazioni definibili con la definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni (articolo 1, commi da 153 a 159, della legge n. 197 del 2022) e con la regolarizzazione delle irregolarità formali (commi da 166 a 173 del medesimo articolo);

- sono definibili con il ravvedimento speciale tutte le sanzioni regolarizzabili ai sensi dell'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, riguardanti le violazioni commesse nel periodo d'imposta in corso al 31 dicembre 2021 e nei periodi d'imposta precedenti;

- restano esclusi dalla sanatoria i tributi per i quali manca una dichiarazione validamente presentata, perché omessa o non prevista dalle norme di riferimento.

Restano quindi esclusi tributi/imposte, quali quella di registro o sugli intrattenimenti (''ISI''), privi di una simile dichiarazione, rispetto ai quali resta, comunque, la possibilità di avvalersi del ravvedimento ordinario in base all'articolo 13 del d.lgs. n. 472 del 1997.

Allegati: