-

Concordato preventivo biennale forfettari: software e regole nel decreto MEF

Pubblicato in GU n 167 del 18 luglio il Decreto MEF del 15 luglio e ricordiamolo è disponibile il software per l'adesione al concordato preventivo biennale dei forfettari.

Di fatto è stato aggiornato il software di compilazione del modello redditi PF 2024

Come specificato dalla stessa Ade l'aggiornamento del software è:

- finalizzato a permettere ai contribuenti che fruiscono del regime forfetario di aderire al concordato preventivo per l’anno 2024, come previsto dal decreto legislativo n. 13 del 12 febbraio 2024

- per recepire tutte le modifiche riportate nel documento di rettifica delle Specifiche tecniche di recente emanazione

- aggiornato per l’anno 2023 il controllo sul limite delle spese indicate nella colonna 8 dei righi da RP61 a RP64 nel caso di codici 4, 6 e 13 e del codice “2” nel campo percentuale di col. 6

- aggiornato il controllo sul rigo RL32 del quadro RL nel caso di sezione II-B e sezione III del quadro RL compilata ed assenza dei righi RL28 e RL29 e del quadro RE

Il decreto MEF del 15 luglio riporta molte similitudini con il decreto del 14 giugno pubblicato per i soggetti ISA. (Leggi anche: Concordato preventivo biennale: decreto e software per gli ISA)

Attenzione al fatto che per i contribuenti in regime forfetario l’applicazione del Concordato preventivo è limitato a un solo anno, quindi la proposta che si accetta vincola esclusivamente per l’anno di imposta 2024.

Il decreto del 15 luglio fissa la metodologia in base alla quale l’Agenzia delle entrate formula ai contribuenti la proposta di concordata.

Si tratta di criteri che tengono conto dei redditi individuali, dei redditi settoriali per i contribuenti Isa, degli andamenti economici e dei mercati e degli specifici limiti posti dalla normativa sulla tutela dei dati personali.

Il decreto precisa che i contribuenti che nel periodo d’imposta 2023 hanno determinato il reddito in base al regime forfetario, devono comunicare, in sede di dichiarazione dei redditi, i dati necessari ad elaborare la proposta.

Per sapere come aderire leggi anche: CPB forfettari: come aderire entro il 15.10

Concordato preventivo biennale forfettari: come aderire

Ricordiamo che il Concordato Preventivo Biennale (CPB) è un istituto di compliance volto a favorire l’adempimento spontaneo degli obblighi dichiarativi previsto dalla Riforma Fiscale e in particolare dal Dlgs n. 13 del 12 febbraio 2024.

A questo istituto possono accedere, tra gli altri, anche i contribuenti esercenti attività d’impresa, arti o professioni che aderiscono al regime forfetario (di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190).

Il reddito d’impresa ovvero di lavoro autonomo derivante dall’esercizio di arti e professioni di cui all’articolo 1, comma 64, primo periodo, della medesima legge n. 190 del 2014, oggetto di Concordato, non può assumere un valore inferiore a 2.000 euro.

Ciascun contribuente può calcolare la propria proposta di concordato, compilando i campi presenti nel quadro LM del modello Redditi, utilizzando l’applicativo Redditionline.

Tramite tale applicativo il contribuente può:- inserire i dati necessari,

- calcolare la proposta di Concordato preventivo

- e, entro il termine di presentazione della dichiarazione annuale dei redditi, accettare tale proposta.

Concordato preventivo biennale forfettari: requisiti di adesione

Possono accedere al Concordato i contribuenti che, con riferimento al periodo d’imposta precedente a quello cui si riferisce la proposta, non hanno debiti tributari, ovvero, prima della scadenza del termine per aderire al Concordato, hanno estinto quelli d’importo complessivamente pari o superiore a 5.000 euro (compresi interessi e sanzioni).

Non possono accedere al Concordato i contribuenti per i quali sussiste anche solo una delle seguenti cause di esclusione:

- inizio dell’attività nel periodo d’imposta precedente a quello cui si riferisce la proposta;

- mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quello di applicazione del Concordato, in presenza dell’obbligo a effettuare tale adempimento;

- condanna per uno dei reati previsti dal decreto legislativo 10 marzo 2000, n. 74, dall’articolo 2621 del codice civile, nonché dagli articoli 648-bis, 648-ter e 648-ter 1 del codice penale, commessi negli ultimi tre periodi d’imposta antecedenti a quello di applicazione del Concordato. Alla pronuncia di condanna è equiparata la sentenza di applicazione della pena su richiesta delle parti.

La dichiarazione relativa all’assenza di condanne penali è resa ai sensi degli articoli 46 e 47 del DPR n. 445/2000. In caso di dichiarazioni mendaci è prevista l’applicazione delle sanzioni penali ai sensi dell’art. 76 del citato DPR.

Concordato preventivo biennale forfettari: benefici e obblighi

L’adesione al Concordato preventivo vincola il contribuente sperimentalmente per il solo periodo di imposta 2024.

Nel periodo d’imposta oggetto di Concordato, i contribuenti sono tenuti agli obblighi previsti per il regime forfetario.

I soggetti che aderiscono alla proposta di Concordato sono esclusi dagli accertamenti di cui all’articolo 39 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, a condizione che in esito all’attività istruttoria dell’Amministrazione finanziaria non ricorrano le specifiche cause di decadenza.

L’adesione al Concordato non produce effetti a fini dell’imposta sul valore aggiunto.

CPB forfettari: cessazione e decadenza

Il CPB cessa di avere efficacia se si verificano situazioni che modificano in modo significativo i presupposti sulla base dei quali era stato stipulato l’accordo tra Fisco e contribuente.

Si tratta, in particolare, delle seguenti ipotesi:

- cessazione dell’attività

- modifica dell’attività (a meno che tale attività rientri in gruppi di settore ai quali si applicano i medesimi coefficienti di redditività previsti ai fini della determinazione del reddito per i contribuenti forfetari)

- presenza di circostanze eccezionali, individuate con decreto del Ministro dell’economia e delle finanze, che generano minori redditi ordinariamente determinati, eccedenti la misura del 50 per cento rispetto a quelli oggetto del Concordato.

Inoltre, sono previste alcune violazioni di particolare entità al verificarsi delle quali il Concordato cessa di produrre effetti per entrambi i periodi di imposta.

A titolo esemplificativo si tratta di ipotesi di accertamento, omessi versamenti, etc.

Determina la decadenza, altresì, il venir meno di una delle condizioni d’accesso al Concordato o il verificarsi di una causa di esclusione.

Allegati: -

Conversione D.L Coesione: conferme e novità per i datori di lavoro e sostituti d’imposta

Dal 7 luglio è in vigore la Legge 95/2024 pubblicata sulla Gazzetta Ufficiale n. 157 del 06.07.2024, contenente la conversione in legge, con modificazioni, del D.L. 60/2024, il c.d. “Decreto Coesione”.

Analizziamo le principali novità di interesse per i datori di lavoro e i sostituti d’imposta.

DL Coesione: Modifiche alla disciplina dell’indennità straordinaria ISCRO

Una novità che deriva dalla conversione in legge è l’inserimento di una norma che modifica la disciplina dell’Indennità straordinaria di continuità reddituale e operativa ISCRO. In particolare, si prevede che:

- la partecipazione dei beneficiari di ISCRO ai percorsi di aggiornamento professionale, originariamente condizione necessaria per l’erogazione, sia ora semplicemente “accompagnata” da tali percorsi;

- i beneficiari siano tenuti ad autorizzare l’inserimento dei loro dati nella piattaforma SISSL (Sistema informativo di inclusione sociale e lavorativa) e al Sistema unitario di politiche del lavoro, ai fini della sottoscrizione del patto di attivazione digitale sull’apposita piattaforma, che consente la convocazione da parte dei centri per l’impiego.

DL Coesione: Bonus Donne

Il Decreto Coesione all’articolo 23 prevede l’esonero contributivo totale per 24 mesi per le assunzioni di donne svantaggiate. Durante l’iter di conversione in legge del decreto tale misura non ha subito modifiche. Beneficiarie sono le seguenti categorie:

- donne di qualsiasi età, prive di un impiego regolarmente retribuito da almeno sei mesi, residenti nelle regioni della Zona Economica Speciale unica per il Mezzogiorno,

- donne di qualsiasi età, prive di un impiego regolarmente retribuito da almeno sei mesi, nei settori caratterizzati da un tasso di disparità di genere superiore per almeno il 25 per cento la disparità media,

- donne di qualsiasi età prive di un impiego regolarmente retribuito da almeno ventiquattro mesi, ovunque residenti.

L’esonero spetta:

- nel limite di 650 euro mensili e

- solo se realizza un incremento occupazionale netto tra il numero di lavoratori occupati in ciascun mese e la media dei 12 mesi precedenti.

DL Coesione: Bonus Giovani

Si riconferma l’agevolazione (prevista dall'art.22 del DL 60/2024) che prevede l’esonero contributivo totale per 24 mesi per:

- le assunzioni a tempo indeterminato e

- le trasformazioni di contratti di lavoro da tempo determinato a tempo indeterminato, effettuate tra il 01.09.2024 e il 31.12.2025

a favore di:

- giovani che non hanno compiuto i 35 anni, e

- che non sono stati mai occupati a tempo indeterminato.

L’esonero spetta nel limite di 500 euro mensili per ciascun lavoratore, che salgono a 650 nelle regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna.

DL Coesione: bonus ZES Mezzogiorno

Durante l’iter di conversione in legge del decreto è stato riconfermato l’esonero totale dei contributi previdenziali per 24 mesi per:

- le assunzioni a tempo indeterminato di personale non dirigenziale;

- effettuate tra il 01.09.2024 e il 31.12.2025;

- da datori di lavoro privati che occupano fino a 10 dipendenti;

- presso una sede o unità produttiva ubicata nella ZES unica per il Mezzogiorno.

Le assunzioni devono riguardare soggetti over 35 disoccupati da almeno 24 mesi. L’esonero spetta nel limite di 650 euro su base mensile per lavoratore.

In sede di conversione del decreto è stato anche chiarito che il Bonus Zona Economica Speciale per il Mezzogiorno non si applica ai rapporti di apprendistato e di lavoro domestico.

Ricordiamo inoltre che la ZES unica (zona economica speciale per il Mezzogiorno) fa riferimento ai territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna.

DL Coesione: proroga attività agenzie portuali e incremento finanziamenti

Nel 2017, come strumento di sostegno all’occupazione e di efficienza ed operatività nel comparto del trasporto marittimo, è stata istituita dall’Autorità di Sistema portuale, d’intesa con il Ministero delle Infrastrutture e dei Trasporti, l’Agenzia per la somministrazione del lavoro in porto e per la riqualificazione professionale

Adesso, in sede di conversione:

- è stata prorogata di nove mesi l’attività delle agenzie per la somministrazione e la riqualificazione del lavoro istituite nei porti presso i quali il c.d. transhipment (vale a dire la movimentazione dei container mediante trasbordo) sia stato largamente prevalente;

- si incrementano solo per il 2024 le risorse per il personale non avviato al lavoro a 8.800.000 euro.

-

Fondo turismo sostenibile: domande dal 1° luglio

Dal 1 luglio è possibile presentare le domande per il fondo per la realizzazione di interventi finalizzati alla promozione dell'ecoturismo e del turismo sostenibile.

Le risorse disponibili per gli interventi selezionati con l'Avviso del 26-06 n 418 ammontano per l’anno 2024 ad euro 7.600.000,00 determinate secondo quanto disposto all’art.5, comma 1, lettera a) dal Decreto 5651/23 del 22/03/2023.

Il contributo erogato a valere sul presente avviso non potrà essere superiore al 50% del valore delle spese ammissibili previste nel progetto e, in ogni caso, non potrà essere inferiore a euro 50.000,00 e superiore a euro 300.000,00, ferma restando la capienza “de minimis” del soggetto richiedente.

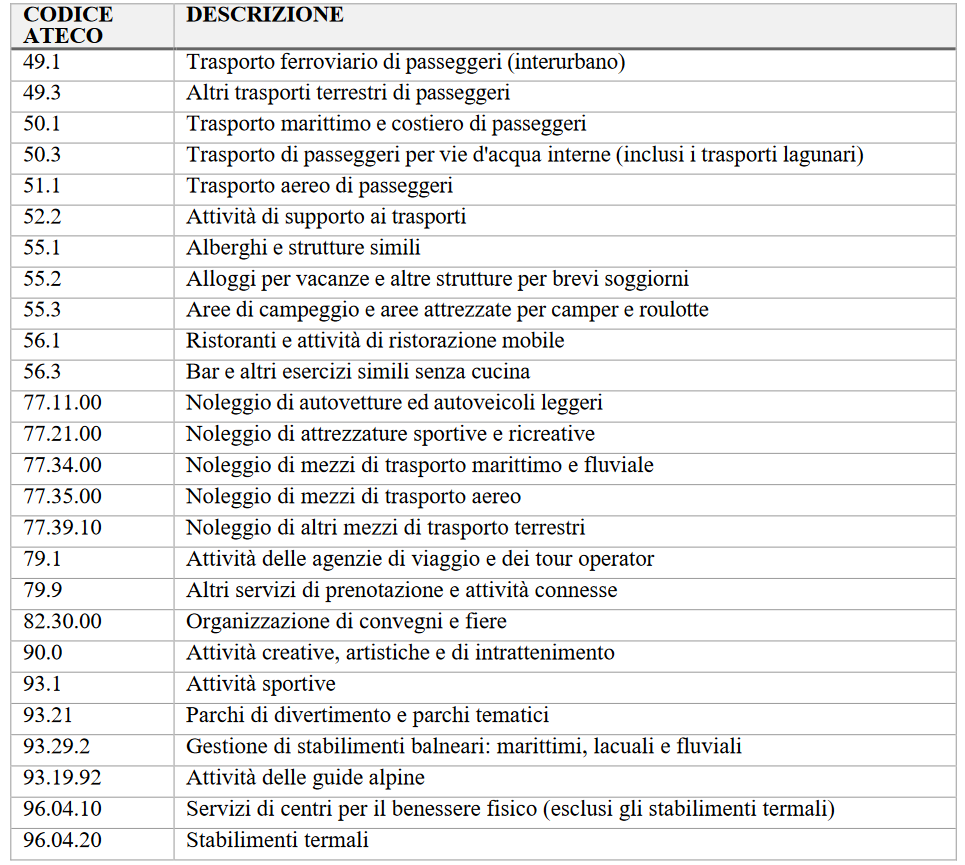

Fondo turismo sostenibile: domande dal 1° luglio

Come evidenziato dall'avviso in oggetto, possono beneficiare delle agevolazioni le imprese della filiera del turismo e di strutture ricettive turistiche ed alberghiere che svolgono, in via prevalente, attività di impresa riferita ai seguenti codici ATECO:

.

.Fondo turismo sostenibile 2024: requisiti

I soggetti proponenti indicati devono possedere, alla data di presentazione della domanda, i seguenti requisiti di ammissibilità

- a) rovarsi in regime di contabilità ordinaria e disporre di almeno due bilanci approvati e depositati presso il Registro delle Imprese dello Stato di residenza ovvero aver presentato, nel caso di imprese individuali, società di persone, almeno due dichiarazioni dei redditi;

- b) essere in regola con il pagamento degli oneri contributivi ed assistenziali e non avere in atto debiti erariali;

- c) trovarsi nel pieno e libero esercizio dei propri diritti, non essendo in stato di scioglimento o liquidazione e non essendo sottoposte a procedure di fallimento, liquidazione coatta amministrativa e amministrazione controllata;

- d) essere in regola con la normativa antimafia di cui al D.Lgs. 159/2011 (Codice antimafia) e non sussistere a carico dei soggetti alcuna causa di esclusione di cui agli artt. 94/98 del D.Lgs. 36/2023 (art. 80, comma 3, del D.Lgs. 50/2016);

- e) non essere stati destinatari, nei tre anni precedenti alla data di pubblicazione dell’Avviso, di procedimenti amministrativi connessi ad atti di revoca per violazione del divieto di distrazione dei beni o dell’obbligo di mantenimento dell’unità produttiva localizzata in Italia, per accertata grave negligenza nella realizzazione degli investimenti e/o nel mancato raggiungimento degli obiettivi prefissati dall’iniziativa, per carenza dei requisiti essenziali, per irregolarità della documentazione prodotta, comunque imputabile al soggetto beneficiario, e non sanabile, oltre che per indebita percezione, accertata con provvedimento giudiziale, e, in caso di aiuti rimborsabili, per mancato rispetto del piano di rientro;

- f) non far parte del medesimo gruppo giuridico di altra impresa partecipante al procedimento, a norma degli articoli 2359 e 2497 e seguenti C.C.;

- g) essere in regola con gli obblighi di comunicazione all’Agenzia delle entrate, ai sensi dell’articolo 35 del d.P.R. 26 ottobre 1972, n. 633;

- h) le imprese non residenti nel territorio italiano devono essere costituite secondo le norme di diritto civile e commerciale vigenti nello stato di residenza e iscritte nel relativo registro delle imprese. Fermo restando il possesso, alla data di presentazione della domanda di agevolazione, dei requisiti previsti nell’Avviso, il programma di spesa deve essere realizzato in una unità produttiva ubicata nel territorio italiano;

- i) non incorrere nella incapacità di contrattare con la Pubblica Amministrazione. Il possesso dei requisiti e le condizioni di cui sopra devono essere oggetto di specifica autocertificazione da parte del soggetto richiedente ai sensi del D.P.R. n. 445/2000. L’impresa interessata deve immediatamente comunicare al Ministero del Turismo, per le verifiche e valutazioni di competenza, ogni eventuale modifica o variazione dei requisiti intervenuta dopo la presentazione della domanda di agevolazione, pena la revoca delle agevolazioni concesse

Fondo turismo sostenibile: contenuto delle proposte

Le proposte progettuali presentate in risposta al presente Avviso per il raggiungimento della finalità indicate al precedente articolo 1, comma 2, lettere a) e b), dovranno riguardare almeno una delle seguenti tipologie di intervento:

- a) ideare, realizzare e promuovere percorsi turistici innovativi utili a ridurre il sovraffollamento turistico delle aree a maggior afflusso turistico, tra cui i siti patrimoni UNESCO;

- b) ideare e promuovere itinerari che valorizzino l’intero patrimonio turistico del territorio, includendo aree e attrazioni distanti dai percorsi convenzionali con maggiore afflusso turistico e dal centro cittadino, mediante il potenziamento dei servizi connessi alla veicolazione dei turisti verso le aree con minore densità turistica;

- c) promuovere la ricettività turistica nelle aree con minor densità turistica di destinazioni turisticamente molto affollate, mediante progetti atti a riqualificare e riconvertire zone periferiche di realtà urbane o favorendo il turismo rurale e la nascita di nuove attrazioni e mete turistiche;

- d) creare, sviluppare e potenziare servizi e percorsi intermodali a basse emissioni che determinino, tramite la loro attuazione, una riduzione dell’impatto ambientale delle attività turistiche;

- e) promuovere sistemi di veicolazione e scambio intermodale basato sull’uso di mezzi di trasporto pubblico e di biciclette, mediante la realizzazione di cicloposteggi o di centri per il deposito custodito di e-bike, anche in prossimità delle stazioni dei treni e dei bus, al fine di potenziare la mobilità in bicicletta e la realizzazione di una rete di percorribilità ciclistica;

- f) favorire il turismo rurale, quello montano, l’equiturismo e le vacanze a contatto con la natura, promuovendo le ippovie, i percorsi naturalistici, il soggiorno all’aria aperta, attraverso il glamping e il campeggio ecosostenibili;

- g) favorire e promuovere progetti volti alla diffusione del turismo sulle vie navigabili, anche mediante lo sfruttamento di tratti di demanio abbandonati, offrendo una vacanza alternativa a contatto con la natura;

- h) ideare e realizzare sistemi per la gestione e il contenimento dei flussi sui siti naturalistici e culturali sovraffollati;

- i) favorire percorsi e itinerari nonché attività sportive e ricreative ecocompatibili nelle zone marittime e costiere

Fondo turismo sostenibile: domande dal 1° luglio

La domanda di finanziamento, completa della proposta, dei documenti e dichiarazioni di cui al precedente Articolo 9, deve essere presentata utilizzando esclusivamente la Piattaforma informatica, accessibile tramite SPID/CIE, al seguente link:https://istanze2.ministeroturismo.gov.it/

Tale piattaforma sarà fruibile comprensiva della relativa manualistica a partire dalle ore 12:00 del 1° luglio 2024 sul sito istituzionale del Ministero dell turismo.

Allegati:

I Proponenti che intendono presentare la domanda di finanziamento devono essere obbligatoriamente in possesso di una casella di posta elettronica certificata.

Le attività di compilazione e di presentazione telematica delle domande di finanziamento dovranno essere completate, a pena di esclusione, entro le ore 12 del 31 luglio 2024 -

Cartella notificata direttamente all’erede: per la Cassazione è valida

Con l'Ordinanza n 12964/2024 la Cassazione statuisce che è valida la cartella notificata all'erede e non all'ultimo domicilio del de cuius. Vediamo il caso giunto dinanzi alla Suprema Corte per ricorso delle Entrate.

Cartella notificata direttamente all’erede: Ordinanza n 12964/2024

Il contribuente ha impugnato una intimazione di pagamento notificatagli, relativa a debiti tributari erariali (IRPEF e IRAP) facenti capo de cuius, intimazione relativa a cartella di pagamento notificata in data 8 maggio 2003.

La cartella era stata notificata al contribuente personalmente e non, invece, all'ultimo domicilio del de cuius

La CTP ha dichiarato inammissibile il ricorso, ritenendo corretta la notificazione della cartella di pagamento sottesa, in quanto effettuata al contribuente.

La CTR Sezione staccata, con sentenza, poi impugnata dalle entrate in Cassazione, ha accolto l'appello del contribuente, ritenendo che le notificazioni sia dell'intimazione di pagamento, sia della cartella esattoriale sottesa, sono nulle per violazione dell'art. 65 d.P.R. 29 settembre 1973, n. 600, per essere atti intestati al de cuius e non agli eredi, atti notificati tre anni dopo la morte del de cuius,

In particolare, il giudice di appello ha ritenuto che l'Ufficio abbia avuto conoscenza del decesso per effetto della denuncia di successione in data 7 agosto 2000 "con regolare indicazione dei dati anagrafici dei tre eredi del" de cuius.

Nel qual caso, essendo l'Ufficio venuto a conoscenza del decesso del de cuius, la notificazione si sarebbe dovuta effettuare collettivamente e impersonalmente agli eredi.

Inoltre, il giudice di appello ha rilevato che il ruolo era stato emesso a carico di un soggetto defunto, laddove l'iscrizione a ruolo sarebbe dovuta avvenire a carico di tutti gli eredi.

Ciò premesso l'agenzia delle entrate ha proposto ricorso in Cassazione.

Cartella notificata direttamente all’erede: per la Cassazione è valida

L’Agenzia delle entrate proponeva ricorso di ultima istanza dinanzi la Corte di cassazione lamentando, in particolare, l’erroneità della sentenza impugnata laddove aveva decretato la nullità degli atti del Fisco per essere stati notificati direttamente nei confronti dell’erede senza il rispetto della formalità di cui al sopra citato comma 4 dell’articolo 65 del Dpr n. 600/1973.

Al riguardo, infatti, l’ufficio sostiene che la notificazione agli eredi collettivamente e impersonalmente nell'ultimo domicilio del de cuius presupponga l'omessa comunicazione al trentesimo giorno prima della notificazione degli elementi di cui al citato comma 2 dell’articolo 65 laddove in presenza di tale comunicazione la notificazione vada effettuata nominativamente agli eredi.

Ritenendo inoltre l'Agenzia che la notificazione all'erede presso il suo domicilio possa, in ogni caso, essere effettuata, a discrezione dell’ufficio, anche in assenza della ridetta comunicazione di cui al più volte richiamato articolo 65, secondo comma.

Inoltre, l’Amministrazione ritiene illegittima la sentenza impugnata laddove ha reputato che l'ufficio avrebbe dovuto procedere a emettere nuovi ruoli a carico degli eredi mentre, come ricorda lo stesso ente impositore, ai sensi dell'articolo 12 del Dpr n. 602/1973, il ruolo va intestato al contribuente anche dopo il suo decesso.

I giudici di legittimità hanno accolto il ricorso dell’amministrazione finanziaria, cassando la decisione dei giudici tributari di secondo grado.

La Cassazione ha chiarito che in conformità alla più recente giurisprudenza sul punto, ove gli eredi non abbiano assolto all'onere di comunicazione del proprio domicilio, a seguito della morte del de cuius, la notifica effettuata dall’Ufficio nelle mani proprie di uno di essi e non impersonalmente e collettivamente a tutti gli eredi, deve essere considerata pienamente legittima in quanto la norma di cui all’art. 65 del Dpr 60071973 altro non pone che un'agevolazione in favore dell'ente impositore come conseguenza dell'omessa comunicazione del domicilio fiscale di ciascuno degli eredi.

La notificazione impersonale e collettiva agli eredi è una mera facoltà dell'Ufficio, la cui mancanza non causa nullità della notificazione effettuata direttamente all'erede.

Essi hanno precisato che: “la notificazione di una cartella contenente il debito iscritto a ruolo a carico del de cuius effettuata direttamente nei confronti del soggetto che ha reso noto all'Amministrazione finanziaria di essere subentrato nella posizione ereditaria del de cuius (rendendola edotta dei propri dati anagrafici), appare non meno irrispettosa del diritto di difesa rispetto alla notificazione della cartella eseguita presso l'ultimo domicilio del de cuius impersonalmente nei confronti degli eredi, peraltro già palesatisi con la dichiarazione di successione.”.

La suprema Corte ha precisato che, mentre la cartella di pagamento va notificata agli eredi, la formazione del ruolo, disciplinata dall art 12 del DPR n 602/73 va operata al nome del contribuente, pur dopo il suo decesso.

-

Quattordicesima 2024 in arrivo, regole e calcolo

Come noto, alcuni contratti collettivi prevedono l’erogazione, oltre che della tredicesima mensilità, di un’ulteriore mensilità, che solitamente prende il nome di “quattordicesima” o “premio feriale”.

La quattordicesima mensilità rientra tra quelli che sono definiti “compensi a periodicità plurimensile”, ovvero quei compensi che hanno una periodicità superiore a quella del normale periodo di paga.

Solitamente la contrattazione collettiva regolamenta l’entità della retribuzione lorda a cui parametrare la mensilità aggiuntiva, la maturazione ed il suo pagamento.

In assenza di precisa regolamentazione da parte del CCNL applicato, valgono le seguenti regole generali:

Quattordicesima come si calcola l'importo

Solitamente, per stabilire l’ammontare della quattordicesima, il CCNL fa riferimento al concetto di normale mensilità o retribuzione di fatto mensile. Normalmente la retribuzione da prendere in considerazione è quella relativa al mese di Giugno.

Per stabilire l’ammontare della mensilità aggiuntiva, quindi, si dovranno prendere in considerazione i soli elementi che abbiano natura retributiva con carattere di obbligatorietà, continuità e determinatezza.

Alla luce di ciò, devono essere esclusi dal calcolo della retribuzione utile ai fini della quattordicesima, elementi quali gli ANF (assegni per il nucleo familiare) e la maggiorazione per lavoro straordinario.Maturazione della Mensilità Aggiuntiva:

Generalmente, il periodo di maturazione della quattordicesima mensilità non è coincidente con l’anno solare, e viene stabilito dalla contrattazione collettiva tra il 1° luglio ed il 30 giugno dell’anno successivo.

Pertanto, il lavoratore che abbia prestato servizio ininterrottamente per tutto l’arco temporale di maturazione, avrà diritto di ricevere la mensilità aggiuntiva in misura piena.

In caso contrario, quindi per i lavoratori assunti nel corso del periodo di maturazione, la mensilità aggiuntiva dovrà essere riparametrata in base ai mesi di anzianità, tenendo presente che, nella generalità dei casi, la frazione di mese si considera come mese intero solo nel caso in cui sia pari ad almeno 15 giorni.L'importo viene erogato con nella busta paga di luglio.

Formula di calcolo della quattordicesima

In pratica per il calcolo della quattordicesima si procede moltiplicando l'importo della retribuzione lorda mensile per il numero di mesi lavorati tra il 1 luglio dell'anno precedente e il 30 giugno dell'anno corrente e poi si divide la somma per 12.

Retribuzione lorda mensile X numero di mesi lavorati

——————————————————————————-

12

ATTENZIONE vanno considerati come lavorativi i mesi nei quali sia presente un contratto di almeno 15 giorni (anche non interamente lavorati)

ESEMPIO

RETRIBUZIONE MEDIA LORDA 2000 euro

ASSUNZIONE 1 OTTOBRE 2021 = MESI LAVORATI 8

2000 X 8 = 16000 : 12 =

16000:12 = 1333,33 importo quattordicesima

Quattordicesima e assenze

Alcune tipologie di assenza dal lavoro consentono comunque la maturazione della quattordicesima mensilità, altre no , come illustrato nella seguente tabella:

Tipo di Assenza

Maturazione Quattordicesima Mensilità

Congedo di Maternità o Paternità

SI

Congedo Parentale

NO

Congedo Matrimoniale

SI

Infortunio e/o Malattia

SI

Sciopero

NO

Ferie, Permessi e Festività

SI

Malattia del bambino (art. 48 D. Lgs. 151/2001)

NO

Aspettativa non retribuita

NO

Periodi di Cassa integrazione a orario parziale

SI

Periodi di Cassa integrazione a zero ore

SI

Trattamento fiscale e previdenziale della quattordicesima e sgravio contributivo

Imponibile Previdenziale:

Le somme erogate a titolo di quattordicesima mensilità entrano a far parte della retribuzione imponibile ai fini contributivi.

ATTENZIONE per il 2023 è stato previsto dalla legge di bilancio 2023 -n. 197-2022- l’esonero contributivo parziale sui redditi da lavoro dipendente pari al

- 2% per i redditi fino a 35mila euro (1923 euro mensili) o

- 3% per i redditi fino a 25 mila euro (2692 euro mensili)

e aumentato del 4% con il Decreto Lavoro n. 48-2023 per il periodo luglio -dicembre 2023 e riconfermato anche per il 2024 (legge 213 2023) con le percentuali quindi rispettivamente del 6 e 7%. Lo sgravio non si applica pero ai ratei di tredicesima e quattordicesima.

Le istruzioni dettagliate in merito sono state fornite dall' INPS con la circolare n. 7/2023 e n. 11 2024

Imponibile Fiscale:

Le somme erogate a titolo di quattordicesima mensilità entrano a far parte del reddito imponibile ai fini fiscali, ma senza fare cumulo con le somme erogate nel periodo di paga in cui viene erogata la quattordicesima.

-

ETF armonizzato: la tassazione

Un ETF, acronimo di Exchange Traded Fund, è un fondo di investimento o una Sicav (a sua volta acronimo di Società di Investimento a Capitale Variabile), a gestione passiva, che riproduce pedissequamente il suo sottostante, di solito rappresentato da un indice azionario, un paniere obbligazionario o, da tempi più recenti, anche una criptovaluta.

L’ampia diffusione di questo strumento finanziario deriva dalla possibilità di investire in un sottostante, a volte anche complesso, come un indice azionario, con la facilità di investimento e disinvestimento derivante dal fatto che, di solito, gli ETF sono quotati in borsa.

Gli EFT appartengono alla variegata famiglia degli OICR, acronimo di Organismo di Investimento Collettivo del Risparmio, i quali sono fiscalmente soggetti alle disposizioni emanate nel 2014 con il Decreto Legislativo numero 44 del 4 marzo 2014, che recepisce la Direttiva UE 2011/61/UE, che ha novellato il trattamento tributario della fattispecie.

Proprio in relazione al trattamento tributario applicabile, il legislatore fa una differenziazione tra ETF armonizzati e ETF non armonizzati, per cui il necessario primo passo è senza dubbio quello di comprendere quali sono le differenze.

Si definiscono armonizzati gli ETF conformi alla legislazione europea; di conseguenza, gli ETF quotati nelle borse europee sono necessariamente armonizzati; per contro quelli soggetti a giurisdizioni extra-UE di solito sono non armonizzati, come nel caso degli ETF degli USA.

Il più delle volte è possibile riconoscere un ETF unionale dal suo codice ISIN, acronimo di International Securities Identification Number, che è un codice riconosciuto a livello internazionale per l'identificazione degli strumenti finanziari, le cui prime due lettere rappresentano il paese in cui lo strumento finanziario è stato emesso.

Nel prosieguo dell’articolo si analizzerà il sistema fiscale a cui sono soggetti solo gli ETF armonizzati.

Composizione del reddito

Dall’investimento, dalla detenzione e dall’eventuale disinvestimento in un ETF, a seconda delle caratteristiche dello strumento finanziario e del sottostante, da un punto di vista reddituale possono derivare:

- interessi, su obbligazioni;

- dividendi, su azioni;

- plusvalenze o minusvalenze, da alienazione dell’ETF.

In linea di principio, con la novellazione del 2014, il legislatore ha deciso di:

- fare confluire tra i redditi di capitale: interessi, dividendi e plusvalenze;

- destinare ai redditi diversi: le minusvalenze realizzate.

Il punto essenziale che caratterizza la tassazione degli ETF è la scelta di destinare ai redditi di capitale anche le plusvalenze realizzate. I redditi di capitale, infatti, essendo redditi lordi, non prevedono la deduzione dei costi; ciò ha comportato la necessità di destinare ai redditi diversi le minusvalenze realizzate, perché in alternativa non sarebbero state utilizzabili.

Le conseguenze di ciò però, per l’investitore in ETF, sono tutt’altro che trascurabili: in questa maniera, infatti, non è possibile compensare le plusvalenze conseguite con l’alienazione di un ETF con le eventuali minusvalenze realizzate con la dismissione di un altro ETF.

Queste minusvalenze potranno essere compensate solo con plusvalenze che per disposizione normativa confluiscono tra i redditi diversi, come quelle derivanti dalla cessione di azioni, future, CFD, o altro.

Di conseguenza il contribuente che acquista e vende soltanto ETF non può compensare le plusvalenze con le minusvalenze.

Le minusvalenze saranno comunque utilizzabili entro i quattro anni fiscali successivi al conseguimento.

Tassazione

Per quanto riguarda specificatamente la tassazione applicabile, dividendi percepiti e plusvalenze realizzate nel contesto di un ETF armonizzati sono sottoposti ad imposta sostitutiva del 26%, ex articolo 10 ter della Legge 77/1983.

Anche gli eventuali interessi percepiti, sempre nel contesto di un ETF armonizzato, sono sottoposti ad imposta sostitutiva, ma in questo caso bisognerà distinguere tra:

- gli interessi derivanti da titoli di stato italiani o di paesi in white list, per i quali l’aliquota è del 12,5%;

- gli interessi corrisposti da tutti gli altri emittenti, che sono sottoposti all’aliquota del 26%.

Va segnalato che alcuni contribuenti superano le problematiche fiscali legati all’investimento in ETF acquistando CFD, acronimo di Contract for Difference, rappresentativi di ETF; essendo questi contratti dei derivati i cui redditi confluiscono tra i redditi diversi, è vero che attraverso questo strumento è possibile compensare legittimamente plusvalenze con minusvalenze, ma è anche vero che tutti gli interessi saranno soggetti alla medesima aliquota del 26% e, specialmente, che i CFD, a differenza della maggior parte degli ETF, non sono titoli quotati in borsa e sono soggetti al rischio emittente (cioè dell’insolvenza del broker che li ha emessi).

Regime fiscale e modello Redditi

La detenzione di un ETF armonizzato per il tramite di un intermediario residente in Italia lascia al contribuente la facoltà di scegliere tra il regime del risparmio amministrato oppure il regime dichiarativo.

Per contro, la detenzione dello stesso titolo per il tramite di un intermediario non residente in Italia obbliga il contribuente all’utilizzo del regime dichiarativo.

Il regime del risparmio amministrato permette al contribuente di essere sollevato dagli obblighi dichiarativi, in conseguenza di ciò l’intermediario residente applicherà l’imposta sostitutiva del 26% nel momento in cui si realizza il momento impositivo e per ciascuna plusvalenza percepita.

Diversamente, in caso di utilizzo del regime dichiarativo, il contribuente dovrà esporre sul modello Redditi PF i redditi conseguiti, ma potrà versare le imposte dovute in sede di dichiarazione dei redditi.

Ponendo il caso un ETF armonizzato detenuto per il tramite di un intermediario estero, quindi soggetto necessariamente a regime dichiarativo, la dichiarazione dei redditi percepiti passa attraverso la compilazione del quadro RM, dedicato ai redditi di capitale, del modello Redditi PF 2024; con maggiore precisione, quello interessato è il rigo RM12, il quale non presenta particolari difficoltà di compilazione: bisogna fare solo attenzione a indicare il codice B nel campo 1 “Tipo”, utile a identificare l’introito come proveniente da un ETF armonizzato, emesso in un paese appartenente all’Unione Europea.

Per questa tipologia di redditi, sottoposti a imposizione sostitutiva, non compete un credito d’imposta per le eventuali imposte pagate all’estero.

Diversamente, sempre in relazione al campo 1 “Tipo”, le istruzioni del modello Redditi PF 2024 precisano che “nel caso dei proventi derivanti dalla partecipazione ad organismi di investimento collettivo del risparmio istituiti in Italia, […] percepiti senza applicazione della ritenuta, al di fuori dell’esercizio d’impresa commerciale, indicare il codice L”.

Sulla colonna 2 “Codice stato estero”, va indicato il codice identificato del paese UE di riferimento, secondo la tabella riportata in appendice al modello dichiarativo; ma “nel caso di redditi derivanti dalla partecipazione agli OICR istituiti in Italia e a quelli istituiti in Lussemburgo non è necessario compilare questa colonna”.

Per ultimo, va segnalato che quando un ETF è detenuto presso un intermediario residente fuori dall’Italia, esso è sottoposto agli obblighi di monitoraggio fiscale consistenti nella compilazione del quadro RW del modello Redditi PF e nell’eventuale versamento dell’IVAFE, l’Imposta sul Valore delle Attività Finanziarie detenute all'Estero, che sostituisce l’imposta di bollo italiana.

-

Obbligo invio telematico documenti e-DAS ed e-AD prorogato al 1° Novembre 2025

La nuova determinazione direttoriale delle Dogane posticipa nuovamente la scadenza per l'invio telematico dei documenti relativi ai prodotti soggetti ad accisa, fornendo ulteriore tempo per adeguarsi alle nuove procedure informatizzate.

e-DAS ed e-AD e invio telematico: proroga necessaria

Con la determinazione direttoriale prot. 345801/RU dell’11 giugno 2024 è stato previsto un nuovo rinvio relativo all’obbligo di presentazione in forma telematica del documento e-DAS e e-AD. Come è noto, Il primo documento serve a scortare i prodotti assoggettati ad accisa (assolta) per la movimentazione in ambito nazionale, il secondo, invece, è utilizzato per la circolazione in sospensioni di imposta dei prodotti soggetti alle imposte indirette previste dal Testo Unico delle Accise (TUA).

L’obbligo di presentazione dei suddetti documenti in forma esclusivamente telematica è stato fissato al 1° novembre 2025. Invero, deve rilevarsi che l’applicazione dell’obbligo in esame è stato già più volte differito, da ultimo, con la determinazione direttoriale prot. n. 130294/RU del 7 marzo 2023, era stato previsto il differimento al 1° luglio 2024 per l’e-AD e al 1° ottobre 2024 per l’e-DAS.

Nello specifico, la proroga è stata ritenuta necessaria dalle Dogane al fine di definire specifiche procedure per l’emissione dell’e-DAS nazionale per il trasporto di gas di petrolio liquefatti per carichi non predeterminati anche in relazione alla disciplina prevista per i destinatari non censiti.

Allo stesso modo le Dogane hanno ritenuto opportuno prorogare i termini di attuazione dell’obbligo di presentazione dell’e-AD per valutare gli effetti sul sistema di informatizzazione dei movimenti e dei controlli con particolare attenzione alla telematizzazione relativa agli oli lubrificanti e bitumi.

In generale, deve rilevarsi che l’esigenza di avviare e definire al meglio un processo di informatizzazione nella movimentazione dei prodotti sottoposti ad accisa nasce dalla volontà del legislatore di arginare fenomeni elusivi. Pertanto, l’informatizzazione impatterà sempre più su tutti gli operatori che sono parte dei processi di produzione, trasformazione e deposito dei beni sottoposti ad accisa.

Leggi anche EMCS tra novità su tracciati e interoperatività con AES: breve sintesi operativa