-

Bonus sponsorizzazioni: domanda dal 17 febbraio

Con un avviso pubblicato sul sito del Dipartimento dello sport, si da il via dal 17 febbraio e fino alle 23.59 del 18 aprile 2026 al bonus sponsorizzazioni.

In particolate, i lavoratori autonomi, le imprese e gli enti non commerciali possono inviare le domande per accedere al credito di imposta per le sponsorizzazioni sportive, relativo agli investimenti effettuati nell’arco di tempo dal 10 agosto 2024 al 15 novembre 2024, tramite l’apposita piattaforma online.

Bonus sponsorizzazioni sportive: che cos’è

Come evidenzia lo stesso Dipartimento dello sport il beneficio fiscale interessa i lavoratori autonomi, le imprese e gli enti non commerciali che abbiano effettuato investimenti in campagne pubblicitarie e sponsorizzazioni a favore di leghe che organizzano campionati nazionali a squadre, società sportive professionistiche e società e associazioni sportive dilettantistiche iscritte al Registro nazionale delle attività sportive dilettantistiche (subentrato al precedente Registro Coni).

Al fine di ottenere l'agevolazione, il soggetto sportivo destinatario della sponsorizzazione deve avere i seguenti requisiti:

- operare in discipline ammesse ai Giochi Olimpici o Paralimpici

- svolgere attività sportiva giovanile

- aver conseguito ricavi 2023 prodotti in Italia, come previsto dall'articolo 85 comma 1, lett. a) e b) del Testo unico delle imposte sui redditi (Tuir) almeno pari a 150 mila euro ma non superiori a 15 milioni di euro.

L’investimento pubblicitario ricevuto, inoltre, non deve essere stato inferiore a 10 mila euro, al netto dell’Iva.

Il credito d’imposta è riconosciuto nella misura del 50% delle spese sostenute per investimenti pubblicitari e sponsorizzazioni effettuati dal 10 agosto 2024 al 15 novembre 2024. Il beneficio è utilizzabile esclusivamente in compensazione tramite modello F24 ed è concesso nei limiti delle risorse disponibili tramite la presentazione della domanda attraverso la piattaforma dedicata.Bonus sponsorizzazioni sportive: presenta la domanda dal 17 febbraio

Accedendo alla piattaforma preposta è necessario:

- compilare la domande,

- allegare tutte la documentazione

- monitorare lo stato della domanda

Le domande possono essere inoltrate a partire dal giorno 17 febbraio e fino al mezzanotte del giorno 18 aprile

L’utente, una volta trasmessa la domanda, può accedere alla sezione “Dati della domanda” per verificarne l’avanzamento e visualizzare nel campo “Note” le richieste di chiarimento/integrazione del funzionario incaricato della lavorazione.

Inoltre, nella sezione delle faq n costante aggiornamento, è possibile consultare le domande e le risposte sui dubbi più comuni in merito al beneficio fiscale in questione.

-

Credito ZES Unica: modello per il contributo aggiuntivo

Con il Provvedimento n 56564 del 16 febbraio viene approvato il Modello per il credito aggiutivo per la ZES Unica.

Ricordiamo che ai sensi dell’articolo 1, comma 486, secondo periodo, della legge n. 207 del 2024, ai fini della fruizione del credito ZES unica 2025, gli operatori economici hanno trasmesso all’Agenzia delle entrate, dal 18 novembre 2025 al 2 dicembre 2025, una Comunicazione integrativa attestante l’avvenuta realizzazione entro il termine del 15 novembre 2025 degli investimenti realizzati nella ZES unica.

Sulla base del credito d’imposta risultante dalle comunicazioni integrative validamente presentate dal 18 novembre 2025 al 2 dicembre 2025, con provvedimento del Direttore dell’Agenzia delle entrate prot. n. 570046 del 12 dicembre 2025, ai sensi dell’articolo 1, comma 488, della legge n. 207 del 2024, è stata determinata la percentuale del credito d’imposta ZES unica effettivamente

fruibile per l’anno 2025, nella misura del 60,3811 per cento.

L’articolo 1, comma 448, della legge ha introdotto un contributo aggiuntivo, sotto forma di credito d’imposta, a favore delle imprese che hanno validamente presentato all’Agenzia delle entrate la predetta Comunicazione integrativa.Vediamo le regole ADE per richiederlo.

Credito ZES Unica: modello per il contributo aggiuntivo

Con provvedimento è approvato l’allegato modello denominato “Comunicazione per la fruizione del credito d’imposta aggiuntivo per gli investimenti nella ZES unica”, nella quale le imprese beneficiarie dichiarano, ai sensi del Testo unico di cui al decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, di non aver ottenuto il riconoscimento del credito di imposta di cui al citato articolo 38 e sono definite le modalità di trasmissione telematica.

Questo modello va utilizzato per la fruizione del credito d'imposta aggiuntivo a favore delle imprese che hanno validamente presentato dal 18 novembre 2025 al 2 dicembre 2025, la comunicazione integrativa per la fruizione del credito d'imposta per gli investimenti nella ZES unica 2025.

Il credito aggiuntivo, nella misura pari al 14,6189 per cento dell'ammontare del credito d'imposta richiesto con la comunicazione integrativa, spetta a condizione che le imprese non abbiano ottenuto il riconoscimento, con riferimento a uno o più investimenti oggetto della comunicazione integrativa, del credito d'imposta di cui all'art. 38 del decreto-legge 2 marzo 2024, n. 19, "Transizione 5.0".

La somma del credito d’imposta aggiuntivo non può eccedere l’importo richiesto con la comunicazione integrativa.

Il credito d’imposta è utilizzabile nell’anno 2026 in compensazione, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, a partire dal 26 maggio 2026 e sino al 31 dicembre 2026.La comunicazione deve essere presentata all’Agenzia delle entrate dal 15 aprile 2026 al 15 maggio 2026, in via telematica, utilizzando il presente modello, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni di cui all’art. 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, mediante i canali telematici dell’Agenzia delle entrate.

Credito ZES Unica: cosa avviene dopo la presentazione del modello aggiuntivo

A seguito della presentazione della comunicazione è rilasciata una ricevuta che ne attesta la presa in carico, ovvero lo scarto a seguito dei controlli formali dei dati in essa contenuti.

Nello stesso intervallo temporale i soggetti interessati possono:

- inviare una nuova comunicazione, che sostituisce integralmente quella precedentemente trasmessa. L’ultima comunicazione validamente trasmessa sostituisce tutte quelle precedentemente inviate;

- annullare la comunicazione precedentemente trasmessa. Tale scelta comporta l’annullamento di tutte le comunicazioni precedentemente trasmesse con conseguente decadenza dall’agevolazione. L’annullamento riguarda esclusivamente le comunicazioni relative al credito d’imposta aggiuntivo per investimenti nella ZES unica e NON la comunicazione integrativa trasmessa per il credito d’imposta ZES unica 2025.

Si considera tempestiva la comunicazione trasmessa alla data di scadenza del 15 maggio 2026, e nei quattro giorni precedenti ma scartata dal servizio telematico, purché ritrasmessa entro i cinque giorni solari successivi a tale termine.

La trasmissione nei cinque giorni successivi non è consentita nei casi in cui lo scarto riguardi l’intero file trasmesso (ad esempio, in caso di “Codice di autenticazione non riconosciuto”, “Codice fiscale del fornitore incoerente con il codice fiscale di autenticazione del file”, “File non elaborabile”)

Allegati: -

Decadenza da prima casa: quando non si configura la forza maggiore

La Corte di Cassazione con l'Ordinanza n 2487/2026 ha esaminato i requisiti per conservare l'agevolazione prima casa (ex art 1 nota II BIS lett. a) Parte I della Tariffa)

Il caso di specie riguarda la decadenza per mancato trasferimento della residenza e la possibile causa di forza maggiore se l'immobile è occupato da un conduttore che non lo rilascia nei tempi.

Vediamo cosa ha statuito la Cassazione.

Decadenza dalla prima casa: quando si configura la forza maggiore

L'agenzia delle Entrate emetteva un avviso di liquidazione con sanzioni per revoca delle agevolazioni “prima casa”, ritenendo non rispettato l’obbligo di trasferimento della residenza entro 18 mesi.

La Commissione tributaria regionale aveva dato ragione al contribuente e confermato l’annullamento dell’atto impositivo disposto in primo grado.

L’Agenzia delle Entrate aveva quindi proposto ricorso per Cassazione.

La norma di riferimento prevede che l’acquirente, per usufruire dell’aliquota agevolata, debba rispettare i seguenti requisiti:

- avere la residenza nel Comune in cui è situato l’immobile, oppure,

- trasferirla entro 18 mesi dall’acquisto.

La mancata osservanza del termine comporta la decadenza dal beneficio, a meno di una causa di forza maggiore.

Con la sentenza n. 8094/2020 della Cassazione è stato risolto il problema di una precedente interpretazione ed è stata sancita la rilevanza della forza maggiore in materia di agevolazioni tributarie.

La Corte ha affermato il seguente principio: "In tema di agevolazioni tributarie, il beneficio di cui alla L. n. 388 del 2000, articolo 33, comma 3, nella formulazione applicabile ratione temporis al presente giudizio, si applica anche qualora l'edificazione non sia realizzata nel termine di legge, purche' tale esito derivi non da un comportamento direttamente o indirettamente ascrivibile all'acquirente, tempestivamente attivatosi, ma per una causa esterna, sopravvenuta, imprevedibile ed inevitabile, malgrado l'adozione di tutte le precauzioni del caso, tale da configurare la forza maggiore, ovvero il factum principis, cio' rendendo inesigibile, secondo una regola generale immanente nell'ordinamento, il comportamento richiesto dalla norma nel termine da essa previsto".

In altre parole, affinché operi la forza maggiore, la mancata realizzazione dell’intento da cui dipende l’agevolazione deve derivare non da un comportamento direttamente o indirettamente ascrivibile all’acquirente, tempestivamente attivatosi, ma da una causa esterna, sopravvenuta, imprevedibile e inevitabile, tale da rendere inesigibile il comportamento richiesto dalla norma nel termine previsto.

Tale principio può trovare applicazione anche alle agevolazioni “prima casa”, in ragione della medesima ratio.

Nel caso di specie però la Cassazione ha escluso la configurabilità della forza maggiore per difetto del requisito dell’imprevedibilità.

Il contratto di locazione era noto al contribuente al momento della stipula dell’atto di compravendita e pertanto:

- l’eventuale ritardo nel rilascio dell’immobile era prevedibile;

- non sussisteva una causa sopravvenuta ed inevitabile;

- il comportamento richiesto dalla norma non poteva ritenersi inesigibile.

La conoscenza dell’occupazione dell’immobile esclude il requisito dell’imprevedibilità necessario per configurare la forza maggiore.

Inoltre viene ribadito che l’art. 1, nota II-bis, lett. a), Parte I, Tariffa allegata al Testo Unico dell’Imposta di Registro richiede il trasferimento della residenza nel Comune in cui è situato l’immobile, non necessariamente nell’immobile acquistato.

Pertanto, anche in presenza di indisponibilità dell’abitazione oggetto di agevolazione, il contribuente avrebbe potuto trasferire la residenza nello stesso Comune, in altro immobile.

Tale circostanza esclude ulteriormente l’inesigibilità del comportamento richiesto dalla norma.

La Corte di Cassazione, in conclusione, ha accolto il ricorso dell’Amministrazione finanziaria cassando la sentenza impugnata.

Secondo la Suprema Corte in materia di forza maggiore nelle agevolazioni “prima casa”:

- la conoscenza dell’occupazione dell’immobile al momento dell’acquisto esclude il requisito dell’imprevedibilità;

- l’onere della prova grava sul contribuente;

- il requisito della residenza riguarda il Comune e non l’immobile specificamente acquistato.

-

Redditi Campione d’Italia: regole ADE per la riduzione forfettaria

Le Entrate con il Provvedimento n 54460 del 13 febbraio ha pubblicato le regole per la riduzione forfettaria del cambio da applicare ai redditi in franchi svizzeri dei residenti e delle attività a Campione d'italia.

In particolare, per il periodo d’imposta 2025 la riduzione forfetaria del cambio da applicare è fissata al 31,64%.

Ricordiamo che la percentuale, definita dal Tuir nella misura del 30%, viene maggiorata o ridotta in base allo scostamento medio annuale tra franco svizzero ed euro.

Ricordiamo che la determinazione scaturisce dal meccanismo previsto dall’articolo 1, comma 632 della legge n.147/2013, che prevede una riduzione forfettaria del cambio (articolo 188-bis del Tuir) da aumentare o diminuire annualmente, in base alla variazione rilevata tra le due monete.

La percentuale si applica ai redditi, diversi da quelli d’impresa, delle persone fisiche iscritte nei registri anagrafici di Campione d’Italia e ai redditi di lavoro autonomo dei professionisti con studio nel comune, prodotti in franchi svizzeri nel territorio dello stesso comune e/o in Svizzera.

Inoltre è prevista per i redditi d’impresa prodotti in franchi svizzeri nel comune di Campione d’Italia da imprese individuali, società di persone, società ed enti (articolo 73 del Tuir) iscritti alla Camera di commercio di Como con sede o unità locale a Campione d’Italia.

Per il 2025 la media del cambio franco/euro è scesa da 0,9526 (2024) a 0,937, con una variazione del -1,64%.

Allegati: -

Bonus box e posto auto: regole 2026

Le Entrate hanno aggiornato la Guida 2026 per le ristrutturazioni edilizie.

Tra gli approfondimenti vengono esplicitate tutte le regole per il bonus per l'acquisto o costruzione del box o posto auto, vediamo a chi spetta e cosa fare per averlo.

Bonus 2026 box o posto auto: che cos’è

La detrazione Irpef per il recupero del patrimonio edilizio spetta anche per l’acquisto o la realizzazione di posti auto pertinenziali.

In particolare, l’agevolazione è riconosciuta:- per interventi di realizzazione di parcheggi (autorimesse o posti auto, anche a proprietà comune), purché vi sia o venga creato un vincolo di pertinenzialità con una unità immobiliare abitativa. Per “realizzazione” di autorimesse o posti auto, si intendono, ai fini della detrazione, solo gli interventi di “ nuova costruzione”. Attenzione quindi al fatto che, la detrazione non spetta se il box auto è venduto dall’impresa proprietaria di un edificio che ha effettuato l’intervento di ristrutturazione dell’immobile ad uso abitativo con cambio di destinazione d’uso;

- per l’acquisto di box e posti auto pertinenziali già realizzati dall’impresa costruttrice. In questo caso la detrazione spetta solo per le spese imputabili alla loro realizzazione, che devono essere comprovate da apposita attestazione rilasciata dal venditore.

Bonus 2026 box e posto auto: tutte le regole

Per usufruire della detrazione per la costruzione di nuovi posti e autorimesse, anche di proprietà comune, è necessario che gli stessi siano pertinenziali ad una unità immobiliare a uso abitativo.

La detrazione spetta limitatamente alle spese di realizzazione del box pertinenziale, anche quando la costruzione è stata realizzata in economia.

Queste spese devono essere documentate dal pagamento avvenuto mediante bonifico, anche se l’unità abitativa non è stata ancora ultimata.

Il proprietario deve essere in possesso dei seguenti documenti:

- concessione edilizia da cui risulti il vincolo di pertinenzialità con l’abitazione,

- bonifico bancario o postale per i pagamenti effettuati.

La detrazione per l’acquisto del box spetta limitatamente alle spese sostenute per la sua realizzazione e sempre che le stesse siano dimostrate da apposita attestazione rilasciata dal costruttore.

La concessione dell’agevolazione è subordinata alle seguenti condizioni:- deve esserci la proprietà o un patto di vendita di cosa futura del parcheggio realizzato o in corso di realizzazione,

- deve esistere un vincolo pertinenziale con una unità abitativa, di proprietà del contribuente; se il parcheggio è in corso di costruzione, occorre che vi sia l’obbligo, di creare un vincolo di pertinenzialità con un’abitazione,

- è necessario che l’impresa costruttrice documenti i costi imputabili alla sola realizzazione dei parcheggi, che devono essere tenuti distinti dai costi accessori.

La detrazione può essere riconosciuta anche per i pagamenti effettuati prima ancora dell’atto notarile o in assenza di un preliminare d’acquisto registrato che indichino il vincolo pertinenziale.

È necessario, però, che tale vincolo risulti costituito e riportato nel contratto prima della presentazione della dichiarazione dei redditi nella quale il contribuente richiede la detrazione.

Bonus box o posto auto 2026: i documenti e gli adempimenti

Per usufruire della detrazione per l’acquisto del box auto, il proprietario deve essere in possesso della seguente documentazione:

- atto di acquisto, o preliminare di vendita registrato, dal quale risulti la pertinenzialità con l’abitazione,

- dichiarazione del costruttore, nella quale siano indicati i costi di costruzione imputabili al box/posto auto,

- bonifico bancario o postale per i pagamenti effettuati.

Il bonifico deve essere effettuato dal beneficiario della detrazione (proprietario o titolare del diritto reale dell’unità immobiliare sulla quale è stato costituito il vincolo pertinenziale con il box).

Tuttavia, fermo restando il vincolo pertinenziale che deve risultare dall’atto di acquisto, la detrazione spetta anche al familiare convivente che abbia effettivamente sostenuto la spesa, a condizione che nella fattura sia annotata la percentuale di spesa da quest’ultimo sostenuta. La stessa cosa vale anche per il convivente di fatto.

Nel caso siano stati versati acconti, la detrazione spetta in relazione ai pagamenti effettuati con bonifico nel corso dell’anno, e fino a concorrenza del costo di costruzione dichiarato dall’impresa, a condizione che:

- il contratto preliminare di vendita sia stato regolarmente registrato entro la data di presentazione della dichiarazione in cui si fa valere la detrazione,

- dal contratto preliminare risulti la sussistenza del vincolo di pertinenzialità tra abitazione e box.

La condizione dell’effettiva sussistenza del vincolo pertinenziale richiesta dalla norma può essere considerata comunque realizzata anche nell’ipotesi particolare in cui il bonifico sia effettuato nello stesso giorno in cui si stipula l’atto, in un orario antecedente a quello della stipula stessa.

Con la circolare n. 43/E del 18 novembre 2016 l’Agenzia delle entrate è intervenuta per fornire istruzioni in merito alla detrazione dell’acquisto del box auto nei casi in cui il pagamento non sia stato disposto mediante l’apposito bonifico dedicato e nelle ipotesi in cui vi sia stata, per errore, una anomalia nella compilazione del bonifico.

In particolare, è stato chiarito che solo per la peculiare ipotesi di acquisto di box pertinenziale ad un immobile abitativo si può ugualmente usufruire della detrazione, anche se il pagamento è effettuato con mezzi diversi dal bonifico, a condizione che:

- il pagamento avvenga in presenza del notaio,

- il contribuente ottenga dal venditore, oltre alla certificazione sul costo di realizzo del box, una dichiarazione sostitutiva di atto notorio in cui attesti che i corrispettivi accreditati a suo favore sono stati inclusi nella contabilità dell’impresa ai fini della loro concorrenza alla corretta determinazione del reddito del percipiente.

-

Detraibilità IVA costi di transazione MLBO: chiarimenti ADE

Con la Risoluzione n 7 del 12 febbraio le Entrate hanno replicato a richieste di chiarimenti nell’ambito di un’operazione di merger leveraged buy‑out (Mlbo) chiarendo che l’Iva pagata sui costi di transazione può essere detratta dalla società veicolo (Spv).

Sono pervenute alle entrate richieste di chiarimento in merito alla detraibilità dell’IVA addebitata in rivalsa sui costi di transazione (anche detti “transaction cost”), ai sensi e per gli effetti del combinato disposto degli articoli 4 e 19 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 sostenuti da una società veicolo“SPV” nel contesto di una operazione di MLBO (merger leveraged buy-out) effettuata ai sensi dell’articolo 2501-bis del codice civile.

Vediamo i dettagli del quesito e la replica ADE.

Detraibilità dell’IVA addebitata in rivalsa su costi di transazione: chiarimenti

L’Agenzia delle entrate affronta la replica al caso dell'istante partendo dall’articolo 19 del decreto Iva (Dpr n. 633/1973).

La disposizione consente la detrazione solo a chi riveste la qualifica di soggetto passivo e utilizza beni e servizi acquistati per realizzare operazioni imponibili, escludendo però le holding che si limitano a detenere partecipazioni.

In pratica chi non svolge un’attività economica effettiva non può essere considerato soggetto passivo e di conseguenza, non può detrarre l’imposta.

Questo orientamento è stato per anni diffuso anche alle società veicolo nelle operazioni di merger leveraged buy‑out, considerate alla stregua di holding statiche.

La giurisprudenza europea ha però progressivamente modificato la prospettiva, la Corte di giustizia Ue ha affermato che il principio di neutralità dell’Iva impone di riconoscere, come attività economica, anche le spese preliminari sostenute per avviare un’attività imponibile futura.

Le prime spese di investimento, finalizzate a un’attività economica, sono espressive di tale attività e attribuiscono il diritto alla detrazione.

Il principio riguarda anche le Mlbo: la società veicolo non nasce per detenere partecipazioni, ma per acquisire la società target tramite indebitamento e fondersi con essa. La partecipazione è solo un passaggio transitorio.

La Cassazione ha descritto con precisione questa situazione:

- la Spv è uno strumento operativo, creato per raccogliere le risorse necessarie all’acquisizione e per consentire, attraverso la fusione, la prosecuzione diretta dell’attività della target;

- le spese sostenute non sono costi di una holding passiva, ma investimenti preparatori dell’attività economica che verrà esercitata dopo la fusione.

Pertanto i costi di consulenza, advisory, due diligence e strutturazione dell’operazione sono parte integrante di un processo unitario che culmina nella fusione e nella continuità dell’attività della target.

Il nesso richiesto dall’articolo 19 tra costi sostenuti e operazioni imponibili future risulta quindi soddisfatto, la Spv assume la qualifica di soggetto passivo Iva.

Concludendo l'Ade evidenzia che, la Spv, nel contesto di un’operazione di Mlbo, svolge un ruolo preparatorio e funzionale all’attività economica futura e, per questo, può detrarre l’Iva sui costi di transazione.

-

Rottamazione quinquies: come correggere o revocare la domanda

La domanda di adesione alla rottamazione quinquies può essere inviata entro il prossimo 30 aprile.

Ma attenzione entro la stessa data la domanda può essere revocata o corretta, vediamo come.

Rottamazione quinquies: come revocare la domanda?

Il 30 aprile 2026 è il termime per:

- presentare la domanda di Rottamazione quinquies,

- revocare la stessa domanda presentata con le modalità indicate dall'ADER.

In particolare, la revoca consente di annullare la richiesta, ripristinando la situazione fiscale originaria.

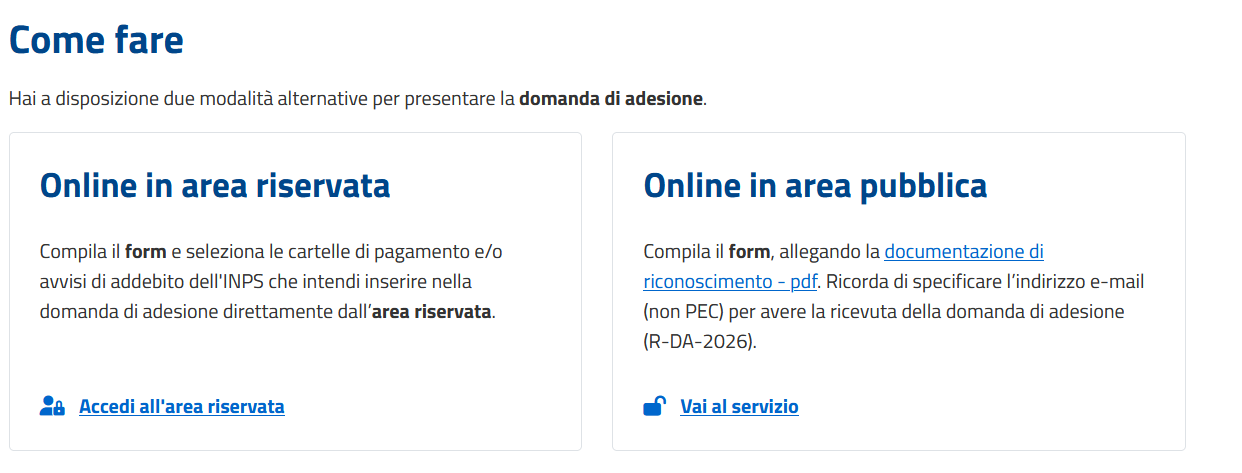

Ricordiamo che, come specificato anche dalla Riscossione, la domanda può essere presentata con due modalità:

Una volta presentata la domanda però potrebbe nascere la necessità di correggerla o revolcarla.

Ad esempio, potrebbero esserci degli errori nei dati anagrafici oppure potrebbe esserci un errore nell’importo del debito.

Qualora l’importo dichiarato non corrisponda a quello effettivamente dovuto, è necessario procedere con la rettifica, oppure se il piano iniziale non è più sostenibile, è possibile richiederne uno nuovo.

Il contribuente può provvedere accedendo sempre nell'area riservata del sito ADER e motivando la richiesta e può procedere a revocare l'istanza.

Accedendo nell’area riservata con le credenziali SPID o il PIN personale bisogna:

- scegliere la voce “Dichiarazione di adesione alla Definizione agevolata – «Rottamazione-quinquies»

- digitare il proprio codice fiscale

- accedere alla domanda di adesione presentata.

Consultando la domande inviata è possibile verificare se ci sono errori o imprecisioni, successivamente si potrò compilare il modulo messo a disposizione dall’Agenzia delle Entrate Riscossione in cui si deve fornire anche la motivazione della rettifica e inviarlo tramite il portale entro il 30 aprile.

Dopo l’invio si riceverà una conferma dell’avvenuta rettifica.