-

L’Ade annuncia novità per i professionisti

Durante il 9° Forum Nazionale dei Commercialisti ed Esperti Contabili organizzato da Italia Oggi il Direttore delle Entrate Carbone ha svelato i nuovi servizi che nel corso del 2026 saranno resi disponibili per i professionisti.

Vediamo alcune delle sue anticipazioni.

L’Ade annuncia novità per i professionisti

Sono diverse le novità che le Entrate metteranno a disposizione di contribuenti e professionisti nel corso del 2026.

Il Direttore Ade Carbone, durante il Forum di italia Oggi ha annunciato alcune novità che vanno dal cassetto fiscale agli appuntamenti pomeridiani riservati ai professionisti.

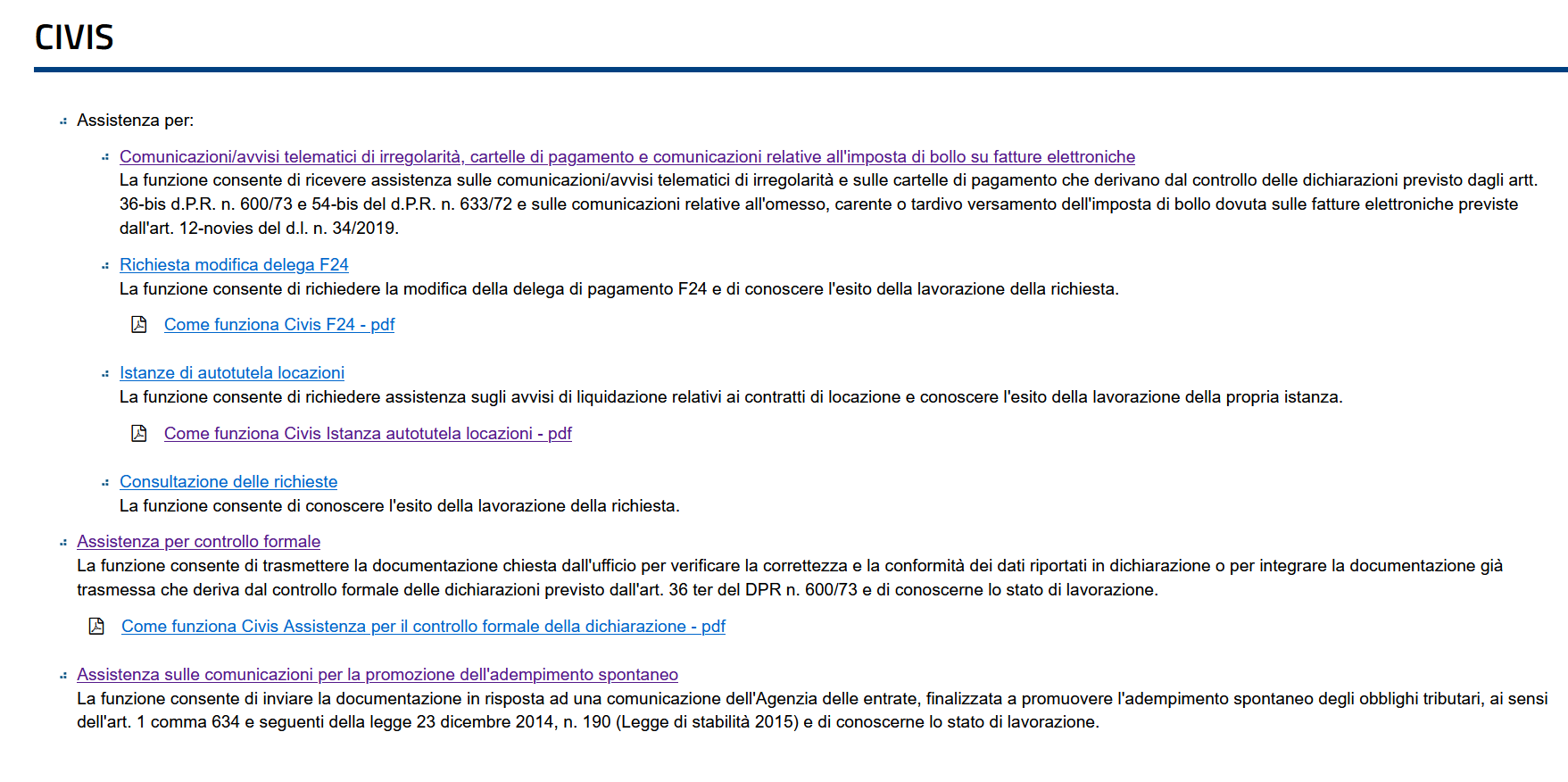

Relativamente al Cassetto Fiscale, il Direttore Carbone ha spieganto che “…entrerà in vigore il civis seconda istanza, cioè la possibilità di richiedere il riesame, da parte del contribuente o del suo professionista, laddove la prima istanza civis non abbia avuto l’esito sperato.”

Ad oggi il serivzio ricordiamolo prevede la possibilità compilando un form disponibile nel cassetto fiscale di replicare a:

Inoltre, in via sperimentale, dovrebbe partire un servizio rivolto ai professionisti che prevede l’apertura pomeridiana degli uffici AdE riservata agli appuntamenti con i professionisti che li richiedono.

In proposito Carbone ha specificato che: “Si tratta dell’apertura di alcuni sportelli che verranno riservati ai professionisti, proprio perché riteniamo che in alcuni casi sia opportuno un confronto diretto tra il contribuente/professionista e il funzionario dell’Agenzia delle Entrate per evitare appunto che non vengano percepite al meglio le istanze presentate dal mondo dei professionisti.”

Il servizio si avvierà solo dopo l’attivazione di tutte le altre soluzioni digitali messe a disposizione dell’Agenzia delle Entrate.

Il Direttore ha anche ricordato che negli ultimi anni l’AdE si è adoperata per snellire e semplificare il rapporto di collaborazione reciproca, tra gli altri ha citato la novità 2025 della Delega Unica, leggi qui, per tutti gli approfodnimenti.

-

Contributo Revisori Legali 2026: in scadenza 31 gennaio

Entro il 31 gennaio è necessario pagare la quota annuale di iscrizione per i revisori legali 2026.

Il MEF con un comunicato ha riepilogato le modalità di pagamento:

- online,

- o con altre modalità.

Ricordiamo che in base a quanto stabilito nel Decreto Ministeriale del 29 dicembre 2023, pubblicato sulla GU del 5 gennaio 2024, n. 4, il contributo annuale per gli iscritti al registro è stato fissato per l’anno 2026 in Euro 57,00.

Il MEF con un avviso del 22 gennaio evidenzia di provvedere entro la data prevista per evitare l’attivazione della procedura di cui all’articolo 24-ter del d.lgs. n. 39/2010 (sospensione per morosità).

Vediamo tutti i dettagli.

Contributo annuale Revisori Legali 2026: via ai pagamento

Per tutti gli iscritti al registro dei revisori, entro il 31 gennaio è possibile procedere al pagamento on line dell’importo dovuto accedendo, tramite SPID, o CIE all’area riservata del portale della revisione legale alla voce “contribuzione annuale” raggiungibile scorrendo in fondo alla pagina. Per le altre modalità di pagamento per le quali è necessario scaricare l’avviso di pagamento on line presente nell’area riservata.

Come avvenuto negli anni precedenti, non saranno trasmessi a cura del Ministero dell’economia e delle finanze gli avvisi cartacei di pagamento ai singoli iscritti ma tali avvisi saranno disponibili ed eventualmente scaricabili esclusivamente on-line accedendo tramite SPID o CIE all’area riservata del portale della revisione legale.

Il Mef, per il tramite di Consip, invierà invece annualmente a tutti gli iscritti una comunicazione concernente le modalità e i termini con cui procedere al pagamento del contributo annuale per l’iscrizione al registro dei revisori legali. La comunicazione sarà trasmessa al Domicilio digitale comunicato al Registro dei revisori legali ai sensi dell’articolo 16, comma 7 del decreto legge 29 novembre 2008, n. 185, convertito con modificazioni nella legge 28 gennaio 2009, n. 2, così come modificato dal decreto legge 16 luglio 2020, n. 76 (c.d. Decreto semplificazioni), ovvero a mezzo posta elettronica ordinaria o posta ordinaria.

I revisori della sostenibilità abilitati nel corso del 2025 non sono tenuti al versamento di alcun contributo aggiuntivo oltre a quello annuale fissato in 57 Euro.

Il contributo fisso di Euro 50, previsto dall’articolo 5 del DM 19/2/2025 è infatti a copertura delle spese amministrative e di segreteria e pertanto non ripetibile nel corso degli anni di abilitazione.

I revisori potranno effettuare il pagamento del contributo annuale tramite i servizi del sistema pagoPA, disponibili:

- sul sito web della revisione legale, accedendo alla propria area riservata alla voce “Contribuzione annuale”e scegliendo tra gli strumenti disponibili:

- carta di credito o debito o prepagata,

- oppure il bonifico bancario o il bollettino postale nel caso si disponga di un conto corrente presso banche, Poste e altri prestatori di servizio di pagamento aderenti all’iniziativa. Il servizio è sempre attivo eccetto dalle ore 00:30 alle 01:30 per manutenzione giornaliera.

- presso le banche, Poste e altri prestatori di servizio di pagamento aderenti all’iniziativa tramite i canali da questi messi a disposizione (come ad esempio: tabaccherie e ricevitorie autorizzate, home banking, ATM, APP da smartphone, sportello, ecc).

Attenzione al fatto che l’elenco degli operatori abilitati a ricevere pagamenti tramite pagoPAè disponibile alla pagina http://www.agid.gov.it/agenda-digitale/pubblica-amministrazione/pagamenti-elettronici/pspaderenti-elenco.

Per poter effettuare il pagamento occorre utilizzare il Codice Avviso di Pagamento oppure il QR Code o i Codici a Barre presenti sulla stampa dell'avviso.

Il pagamento potrà essere altresì effettuato mediante bonifico bancario, utilizzando il seguente IBAN IT57E0760103200001009776848, intestato a Consip S.p.A, riportando nella causale il “Codice di avviso di pagamento” contenuto nell’avviso di pagamento, il codice fiscale ed il numero di iscrizione del revisore, oppure compilando, con i suddetti dati, il bollettino PA bianco “TD 123”, disponibile presso gli Uffici Postali sul C/C postale n. 1009776848 intestato a Consip S.p.A.

-

Elezioni Commercialisti 2026: affluenza alle urne di oltre il 62%

Giovedì 15 e venerdì 16 gennaio, per i Commercialisti ci sono state le elezioni per scegliere i nuovi rappresentanti degli Ordini territoriali.

Il cammino verso il voto è stato lungo e travagliato a causa dei ricorsi al TAR ma alla fine l'affluenza è stata da record.

Prima del dettaglio, ricordiamo che sul ricorso al TAR. la ID Technology all'ultimo minuto ha presentato un atto di rinuncia alla domanda cautelare collegata al ricorso con cui si chiedeva di sospendere il contratto siglato dal CNDCEC con la Multicast per la piattaforma di voto e conseguentemente le elezioni.

ID Technology ha motivato la rinuncia alla sospensiva spiegando che, dopo aver presentato richiesta di misure cautelari monocratiche, il Consiglio nazionale e la Multicast hanno depositato documenti comprovanti l’intervenuta stipulazione e l’avvio dell’esecuzione del contratto.

I seggi elettorali si sono costituiti regolarmente il 10 gennaio scorso.

Il 14 gennaio sempre sul voto e la piattaforma da utilizzare è arrivata una interrogazione parlamentare al MEF per sapere "quali misure si intendano assumere, anche di natura ispettiva o regolatoria, volte a verificare la correttezza, la trasparenza e la neutralità delle procedure di affidamento della piattaforma informatica per le elezioni degli Ordini territoriali dei dottori commercialisti ed esperti contabili, al fine di garantire interventi idonei a rafforzare la fiducia nel regolare svolgimento del procedimento elettorale”.

Ricordiamo inoltre che, resta valido il merito del ricorso che secondo la ID Technology, riguarda il mancato rispetto del principio di rotazione, contemplato dalla disciplina sugli affidamenti diretti contenuta nel Codice degli Appalti, dato che Multicast era titolare anche del rapporto contrattuale precedente.

Se il TAR dovesse dare ragione alla ID Technology le potrà conoscerle un risarcimento economico, così come richiesto dalla stessa ricorrente in via subordinata, ma le elezioni saranno considerate valide.

Vediamo le procedure di voto e i risultati.

Elezioni Commercialisti 2026: si volta il 15 e 16 gennaio

Le elezioni si sono concluse e l'affluenza ai seggi è stata del 62%, in alcuni territori hanno registrato una partecipazione intorno o superiore al 90%.

Secondo De Nuccio si è trattato di "un’affluenza storica, una partecipazione che ha superato ogni aspettativa, colleghe e colleghi che hanno scelto di esserci, di contare, di far sentire la propria voce".

Ricordiamo che con l’Informativa n. 1/2026, il CNDCEC ha inoltrato agli Ordini territoriali dei tutorial sull’utilizzo della piattaforma, a cui accedere attraverso il link che i commercialisti hanno ricevuto via PEC.

Cliccato il link, è stato possibile autenticarsi tramite SPID o CIE avendo accesso al voto per 7 minuti.

Il sistema ha dato la possibilità di votare:

- per una delle liste presenti,

- scheda bianca.

Durante il voto, è stato possibile aggiungere le preferenze per i singoli candidati oppure dare solo il voto alla lista.

Successivamente si sono scelti i candidati per il revisore unico o il collegio dei revisori e per il Comitato pari opportunità.

Concluso il voto il sistema ha rilasciato una ricevuta per la regolarità della procedura, inviata anche via PEC al professionista.

Mancando la ricevuta, il voto non è stato considerato valido e si è dovuto ripere tutta l’operazione a cominciare da una nuova

autenticazione.

Attenzione al fatto che ogni singolo Ordine ha deciso l'orario di apertura dei seggi garantendo l'apertura di almeno 8 ore.

La lista che ha ottenuto più voti ha ottenuto i quattro quinti dei seggi arrotondati per eccesso, mentre i rimanenti sono andati ai candidati più votati della lista arrivata seconda.

Leggi anche Riforma Commercialisti: il testo del DDL approvato con novità

-

Radiati albo Commercialisti: chiarimenti sulla riammissione

Con il Pronto Ordini dell'8 gennaio 2026 si replica al quesito con cui si chiede se i periodi di sospensione cautelare dall’esercizio della professione, già scontati dal professionista nel corso del procedimento disciplinare conclusosi con la sanzione disciplinare della radiazione, debbano e/o possano essere scomputati dal periodo minimo di sei anni, previsto per la eventuale successiva riammissione all’Albo, ai sensi dell’art. 57 del D. Lgs n. 139/2005.

Il CNDCEC ha ribadito che in linea generale che il periodo di sospensione già scontato dall’incolpato in via cautelare deve essere computato nella determinazione della sanzione disciplinare della sospensione comminata all’esito del procedimento disciplinare.

In sostanza, ai fini dell’esecuzione del provvedimento di sospensione disciplinare, si deve tener conto del periodo di sospensione cautelare già scontato dal professionista, non potendosi cumulare sospensione cautelare e sospensione disciplinare.

In altri termini, una volta stabilita la durata della sospensione disciplinare, al fine di individuare per quanto tempo il professionista già sottoposto a sospensione cautelare debba ancora astenersi dall’esercitare la professione, occorre detrarre dalla durata della sanzione della sospensione disciplinare la durata della sospensione cautelare già patita, finendosi altrimenti con l’ammettere irragionevolmente una misura disciplinare ulteriore o più grave rispetto a quelle tassativamente indicate dall’art. 52 dell’Ordinamento professionale.Il principio è stato recentemente ribadito anche nell’ambito della professione forense, atteso che, con la sentenza n. 362/2024, il Consiglio Nazionale Forense ha confermato che il Consiglio dell’Ordine degli Avvocati di competenza deve tener conto della sospensione già sofferta in sede cautelare.

Riammissione radiati albo Commercialisti: chiarimenti del CNDCEC

Viene precisato che l’art. 57 del D. Lgs. n. 139/2005, rubricato “ Riammissione dei radiati”, dispone che “ Il professionista radiato dall’Albo o dall’elenco può essere riammesso, purché siano trascorsi almeno sei anni dal provvedimento di radiazione. In ogni caso, deve risultare che il radiato ha tenuto, dopo la radiazione, condotta irreprensibile”.

Ebbene, costituendo tale periodo di sei anni un arco temporale minimo fissato dalla legge nel corso del quale il radiato deve dare prova di irreprensibile condotta per poter beneficiare dell’istituto della riammissione, diversamente da quanto detto sopra per la sospensione, non può essere decurtabile, dal suddetto periodo, la durata della sospensione cautelare già scontata.

-

Cessione della clientela: tassazione e istruzioni operative

Con Risposta a interpello n 311 del 12 dicembre le Entrate chiariscono il trattamento fiscale applicabile ai fini dell'IVA, dell'imposta di registro,

delle imposte dirette e ai fini ISA alla cessione da parte di un professionista della propria clientela in vista della cessazione della propria attività professionale.Cessione della clientela: la corretta tassazione

La contribuente istante, una commercialista in regime di contabilità semplificata, ha manifestato l’intenzione di cessare la propria attività per pensionamento, cedendo a una collega la parte "cedibile" della propria clientela, cioè quella legata a contratti di consulenza.

La cessione avverrebbe con pagamento rateale in tre anni.

Il quesito principale è se questa cessione, in assenza di altri beni rilevanti, sia esclusa da IVA ai sensi dell’art. 2, comma 3, lett. b), del DPR 633/1972, come modificato dal D.lgs. 192/2024.

L’istante chiedeva inoltre se fosse possibile chiudere la partita IVA subito, pur incassando i proventi in anni successivi, e se tali proventi potessero essere trattati come redditi non abituali.

L’Agenzia ha risposto chiaramente: la sola cessione della clientela non rientra tra le operazioni escluse da IVA.

La norma invocata (art. 2, comma 3, lett. b) esclude dall’IVA solo le cessioni di un complesso unitario di beni (materiali e immateriali), organizzato per l’esercizio di un’attività.

Nel caso in esame, la sola clientela ceduta non è considerata un "complesso organizzato", ma un singolo asset immateriale.

Secondo la prassi e la giurisprudenza, il rapporto tra professionista e cliente è personale e fiduciario (intuitu personae), dunque non si configura come avviamento commerciale e non può essere trattato come un bene cedibile separatamente da un’organizzazione.

Inoltre, secondo la risoluzione 108/E/2002, l’operazione va qualificata come prestazione di servizi imponibile, fondata su un accordo tra colleghi: il cedente si impegna a favorire la transizione dei clienti e a non riprendere l’attività.

Pertanto l’operazione è imponibile IVA (art. 3 DPR 633/1972), in quanto consiste in prestazioni di fare, non fare e permettere, verso corrispettivo.

Cessione della clientela e Imposta di registro: si applica in misura fissa

Poiché l’operazione è rilevante ai fini IVA, il contratto di cessione della clientela è soggetto all’imposta di registro in misura fissa, ai sensi dell’art. 40 del DPR 131/1986.

Anche sotto il profilo delle imposte dirette, l’Agenzia delle Entrate ha chiarito che i proventi derivanti dalla cessione del pacchetto clienti devono essere tassati come reddito da lavoro autonomo, ai sensi dell’art. 54 del TUIR.

Il principio di riferimento è quello della onnicomprensività: tutti i corrispettivi percepiti in relazione all’attività professionale, inclusa la cessione della clientela, concorrono a formare il reddito professionale, anche se incassati dopo la cessazione dell’attività operativa.

Pertanto:

- la partita IVA va mantenuta aperta fino all’incasso dell’ultima rata;

- i proventi vanno dichiarati nel quadro RE del modello Redditi PF, seguendo il principio di cassa;

- non è possibile trattarli come redditi occasionali o da attività non abituale.

Cessione della clientela per cessazione attività: come tassare e istruzioni operative

L’istante aveva ipotizzato anche l’applicazione del regime forfettario (L. 190/2014) per il solo anno di cessazione, al fine di evitare il versamento dell’IVA. Tuttavia, l’Agenzia ricorda che tale regime va applicato dall’inizio dell’anno d’imposta e non può essere attivato retroattivamente.

Inoltre, il comportamento dell’istante (versamenti IVA regolari) indica chiaramente l’utilizzo del regime ordinario.

In merito agli Indici Sintetici di Affidabilità (ISA), l’Agenzia conferma che l’istante potrà indicare:

- il codice 4 (“periodo di non normale svolgimento dell’attività”) nei primi due anni dalla cessione;

- il codice 2 (“cessazione dell’attività”) nell’anno in cui verrà chiusa definitivamente la partita IVA.

In sintesi, un professionista che intende cedere la clientela in vista della chiusura dell’attività dovrà:

- emettere fattura con IVA per l’intero importo pattuito, anche se il pagamento avviene in più anni;

- mantenere attiva la partita IVA fino all’incasso dell’ultima rata;

- tassare i compensi come redditi professionali, indicandoli nel quadro RE anno per anno;

- applicare gli ISA con codici di esclusione nei periodi indicati;

- non può applicare retroattivamente il regime forfettario se non ha rispettato i requisiti sin dall’inizio dell’anno.

-

Commercialisti e AI: modifiche al codice deontologico e alle sanzioni

Il Consiglio Nazionale del Commercialisti ed esperti contabili, nella seduta del 20 novembre 2025, in considerazione delle previsioni contenute all’art. 13 della legge 23 settembre 2025, n. 132 relative alla disciplina dell'utilizzo di sistemi di intelligenza artificiale nelle professioni intellettuali, ha deliberato di apportare modifiche agli articoli 21 e 45 del codice deontologico.

Conseguentemente il Consiglio Nazionale ha deliberato anche le modifiche agli articoli 21 e 29 del Codice delle sanzioni. Scarica qui il nuovo codice delle sanzioni

Vediamo il dettaglio l'articolo 21 del codice deontologico diffuso con una informativa del CNDCEC datata 4 dicembre scorso

Codice sanzioni Commercialisti: articolo 21 esecuzione dell’incarico e AI

L'articolo 21 prevede che:

1. Il professionista svolge la propria attività a favore del cliente in libertà, autonomia e indipendenza.

2. Il professionista deve usare la diligenza e la perizia richieste dalle norme che regolano il rapporto professionale nel luogo e nel tempo in cui esso è svolto. Costituisce violazione dei doveri professionali il mancato, ritardato o negligente compimento di atti inerenti al mandato.

3. Il professionista deve tempestivamente illustrare al cliente, con semplicità e chiarezza, gli elementi essenziali e gli eventuali rischi connessi all’incarico affidatogli.

4. Il professionista deve informare tempestivamente il cliente in merito ai nuovi avvenimenti in grado di incidere sul mandato affidato.

5. Il professionista, ogni qualvolta ne venga richiesto, deve informare il cliente e la parte assistita sullo svolgimento del mandato affidato e deve fornire loro copia di tutti gli atti e documenti, anche provenienti da terzi, concernenti l’oggetto del mandato e l’esecuzione dello stesso.

6. Il professionista non deve esorbitare, salvo i casi di urgente necessità, dai limiti dell’incarico conferitogli. Egli deve, tuttavia, con prudenza, assumere le iniziative opportune e svolgere tutte le attività confacenti allo scopo concordato con il cliente.

7. Il professionista, nell’esecuzione dell’incarico conferito, non deve perseguire interessi personali in conflitto con quelli del cliente o assumere cointeressenze di natura economico –professionale negli affari del cliente che possano compromettere la sua integrità o indipendenza. Sono fatte salve le disposizioni di maggior rigore in relazione all’esercizio di specifiche funzioni professionali.

8. Nell’esecuzione dell’incarico il professionista può impiegare i sistemi di intelligenza artificiale esclusivamente per le attività strumentali e di supporto alla propria attività professionale, dovendo assicurare che l’esito della prestazione sia il risultato prevalente della propria attività intellettuale resa nel rispetto dei principi di competenza, diligenza, qualità, indipendenza e autonomia. È fatto divieto al professionista di utilizzare i sistemi di intelligenza artificiale in modo tale che questi sostituiscano la propria attività intellettuale e la valutazione o interpretazione di fatti e delle norme oggetto dell’incarico professionale.

9. Il professionista, quando si avvale del contributo dei sistemi di intelligenza artificiale, se ne assume pienamente la responsabilità e il controllo e ha il dovere di:

a) verificare le fonti e la veridicità dei dati e delle informazioni utilizzati;

b) accertarsi che i sistemi di intelligenza artificiale di cui si avvale siano dotati di adeguate misure di sicurezza e riservatezza e conformi alle normative in materia di protezione dei dati personali. In caso di utilizzo dei sistemi di intelligenza artificiale da parte del professionista, i doveri di competenza e di capacità adeguate di cui all’art. 8 del presente codice comportano per il professionista medesimo e per i suoi dipendenti e collaboratori la conoscenza del funzionamento e della tecnologia utilizzata. In nessun caso il ricorso ai sistemi di intelligenza artificiale può considerarsi esimente in tema di obblighi derivanti dal presente codice deontologico e dalle norme vigenti in materia.

10. In ogni caso, per assicurare e mantenere il rapporto fiduciario tra professionista e cliente, il professionista deve comunicare al cliente e alla parte assistita le informazioni relative ai sistemi di intelligenza artificiale utilizzati nell’erogazione della prestazione professionale, facendone menzione, con linguaggio chiaro, semplice ed esaustivo, anche nella eventuale documentazione prodotta. -

STP e possesso PEC: chierimenti del CNDCEC

Il CNDCEC con il pronto ordini n 88/2025 risponde alla richiesta di chiarimenti sul possesso della PEC da parte delle STP.

Vediamo il contenuto della delucidazione a vantaggio dei professionisti facenti parte di società.

STP e possesso PEC: chierimenti del CNDCEC

Con il quesito formulato si domandava se le STP, società tra professionisti, siano tenute ad attivare e comunicare all'Ordine di appartenenza la PEC della società; oppure, se possa essere utilizzata dalla società la PEC di uno dei professionisti che risultano essere soci della STP.

Viene intanto ricordato che le STP, in a quanto tenute a iscriversi nell'apposita sezione speciale del Registro delle presso la Camera di Commercio competente sono tenute a dotarsi di PEC/domicilio digitale.-L'articolo 16 del D.L. 185/2008 convertito con modificazioni dalla Legge n.2/2009 prevede, infatti, che "Le imprese costituite in forma societaria sono tenute a indicare il proprio domicilio digitale di cui allarticolo 1, comma 1, lettera n-ter del decreto legislativo 7 marzo 2005, n. 82 …".

In quanto soggetti giuridici autonomi tenute ad iscriversi in apposita sezione dell'albo tenuto dall'Ordine professionale di riferimento, come previsto dall'articolo 8 del D.M. 8 febbraio 2013, n. 34, le STP sono soggette agli stessi obblighi comunicativi previsti per gli iscritti persone fisiche e quindi dovranno a comunicare all'Ordine il domicilio digitale della società comunicato al Registro delle Imprese.